Рынок складской недвижимости Москвы в I полугодии 2017 года

«Рынок складской недвижимости демонстрирует робкие признаки восстановления спроса на качественные складские площади. Стагнация экономики в России воспринимается скорее положительно и побуждает многих игроков рынка действовать активней для реализации своих складских потребностей, что приводит к медленному сокращению доли вакантных площадей. Если тенденция сохранится, то к концу года могут незначительно увеличиться ставки аренды в ликвидных складских комплексах, имеющих наиболее выгодное местоположение недалеко от МКАД. Кроме того, индикативной тенденцией для рынка является возросшее количество сделок по приобретению складских площадей конечными пользователями. В целом количество запросов на аренду и приобретение значительно превосходит показатели аналогичного периода прошлого года и, по нашим прогнозам, в 2017 г. рынок останется на уровне прошлых лет по объему сделок – 1 млн м2. Многие девелоперы, видя возросшую активность со стороны потенциальных потребителей, начали активно размораживать свои проекты. К примеру, «Логистикс Партнерс», «ПНК Групп», «Логопарк Девелпмент» и «Инфрастрой Быково» начали строительство спекулятивных объектов», – комментирует ситуацию Максим Загоруйко, директор департамента индустриальной, складской недвижимости, земли Knight Frank, Россия и СНГ.

Основные выводы. Объем введенных в эксплуатацию складских площадей в I полугодии сократился почти в два раза по сравнению с аналогичным показателем прошлого года и составил 135,5 тыс. м2. Уровень вакантных площадей по итогам II квартала 2017 г. находится на отметке 11,7%, что в абсолютном значении составляет около 1,5 млн м2. Объем сделок превысил аналогичный результат прошлого года на 10% и составил 608,3 тыс. м2. Около 40% было закрыто с участием операторов розничной торговли. Средняя заявляемая ставка аренды на помещения класса А составила 3700 руб./м2/год, снизившись за 12 месяцев на 7,5%.

| Показатель | Класс А | Класс В |

|---|---|---|

| Общий объем качественного предложения, тыс. м2 | 12 801 | |

|

10 850 | 1951 |

| Введено в эксплуатацию в I полугодии 2017 г., тыс. м2 | 135,5 | |

|

56 | |

| Объем сделок в I полугодии 2017 г., тыс. м2 | 608,3 | |

| Доля вакантных площадей, % | 11,7↑ | |

| Заявляемые арендные ставки**, руб./м2/год | 3000–4500↓ | 2000–3500↓ |

| Операционные расходы, руб./м2/год | 1000–1200→ | 700–900→ |

** Triple net – без учета НДС, операционных расходов и коммунальных платежей

Источник: Knight Frank Research, 2017

Предложение. В I полугодии 2017 г. сохранилась тенденция к снижению объемов нового строительства в Московском регионе, которая началась в 2015 г. За первые шесть месяцев текущего года введено в эксплуатацию 135,5 тыс. м2, что почти в два раза меньше объемов нового ввода по итогам I полугодия 2016 г. (245 тыс. м2). Совокупный объем предложения качественных складских площадей по итогам I полугодия в Московском регионе составил 12,8 млн м2.

Общий объем ввода в эксплуатацию новых качественных складских объектов в Московском регионе по итогам года ожидается на уровне 400–450 тыс. м2.

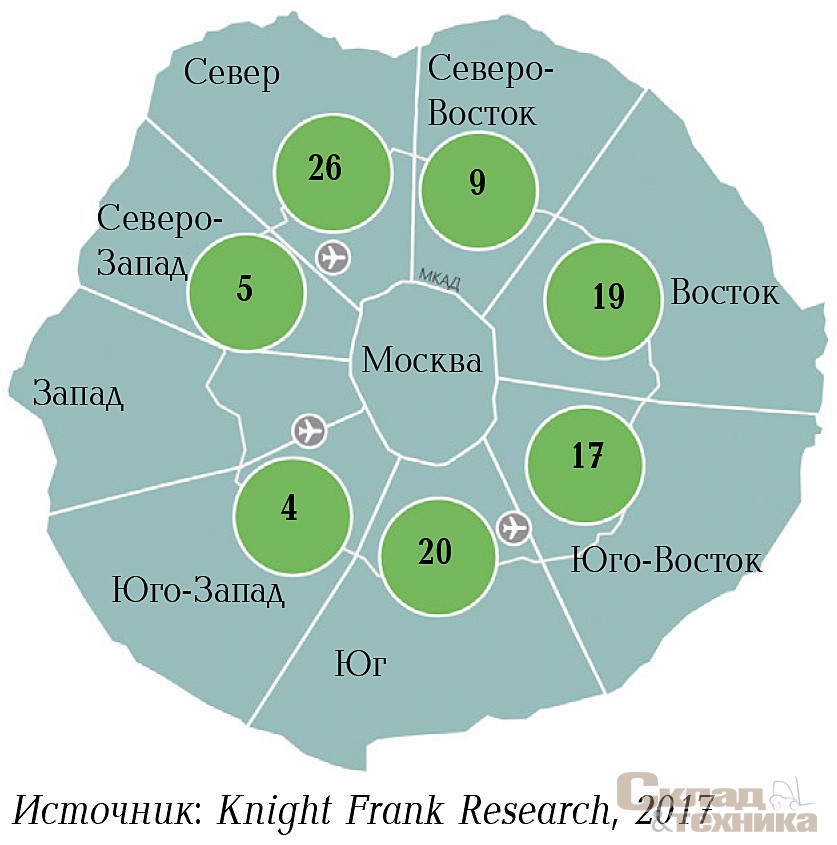

Основной объем (около 60%) качественных складских площадей, введенных в эксплуатацию за 6 месяцев, располагается на севере Московского региона. Остальные объекты находятся на востоке и юго-западе Московского региона. При сложившейся в стране общей экономической ситуации, а также с учетом текущей конъюнктуры складского рынка девелоперы не рискуют строить спекулятивные объекты. Поэтому за I полугодие 2017 г. был введен только один таковой. Остальные складские площади были построены по схеме built-to-suit.

Объекты класса А продолжают быть наиболее ликвидными на рынке, поэтому все введенные за первые шесть месяцев 2017 г. относятся к именно таким складским комплексам.

Показатель доли вакантных площадей во II квартале 2017 г. незначительно (на 0,3 п.п.) снизился по сравнению с I кварталом 2017 г. и достиг значения 11,7%. В силу значительного прироста свободных площадей на рынке качественной складской недвижимости Московского региона, который произошел в начале 2017 г., доля вакантных площадей по итогам I полугодия 2017 г. на 2,4 п.п. выше аналогичного показателя по итогам 2016 г.

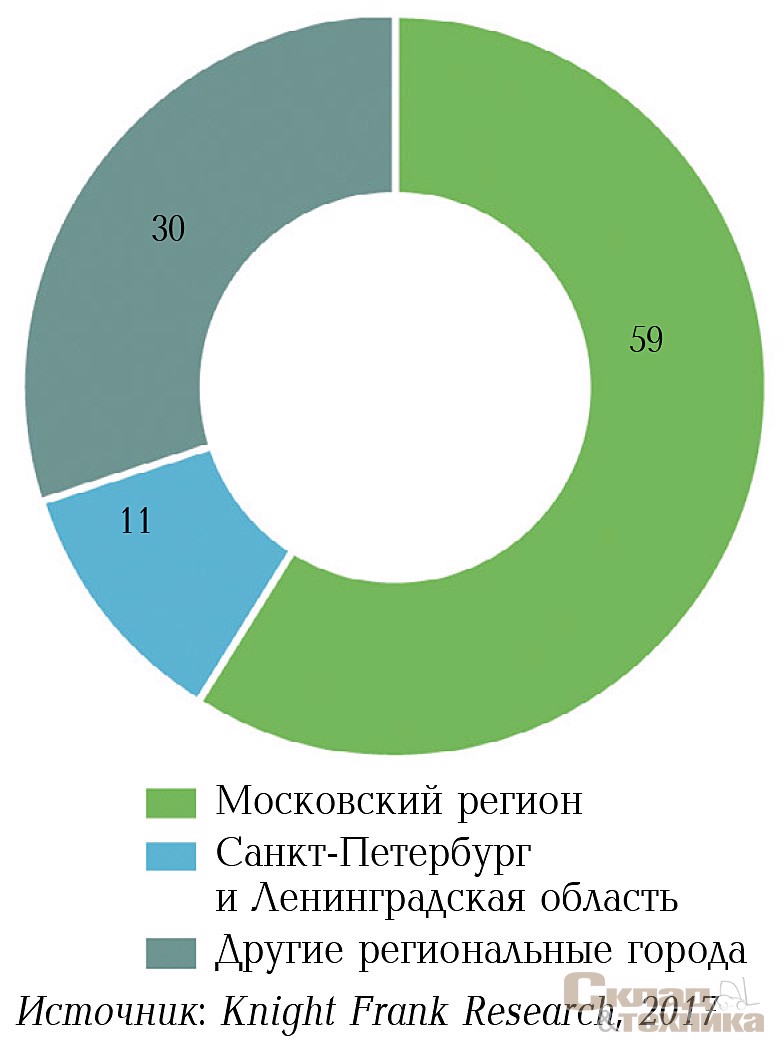

Спрос. По итогам I полугодия на российском рынке было куплено и арендовано 608,3 тыс. м2 качественных складских площадей, что на 10% выше аналогичного показателя прошлого года. Доля Московского региона снизилась на 16 п.п. – до 59% всего объема сделок по России, что в абсолютном значении составляет 356 тыс. м2. Снижение доли Московского региона объясняется ростом объема сделок в других регионах России, который по итогам I полугодия составил 184 тыс. м2 (30% всего объема сделок).

В I полугодии 2017 г. продолжилась тенденция по снижению доли операторов розничной торговли в общем объеме сделок, и теперь она составляет 40%. При этом они продолжают удерживать лидирующие позиции среди арендаторов и покупателей складских площадей. Снижение доли операторов розничной торговли в общем объеме сделок произошло преимущественно за счет увеличения доли компаний-дистрибуторов и небольшого роста доли производственных компаний.

Средний размер сделки в I полугодии в Московском регионе составил 13,2 тыс. м2, что на 1,5 тыс. м2 меньше аналогичного значения 2016 г., которое было рекордным для I полугодия за всю историю рынка.

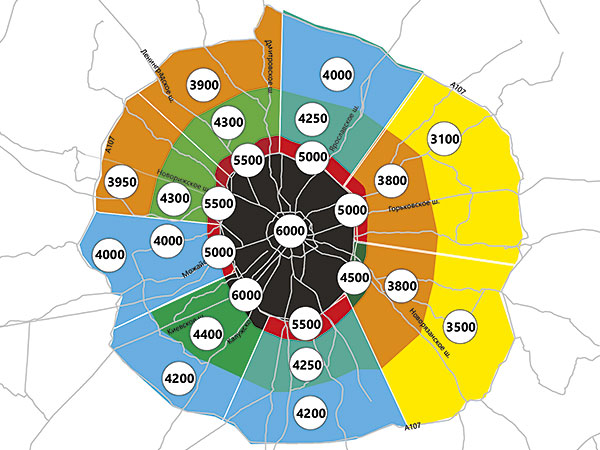

Традиционно наибольший объем сделок приходится на север и юг Московского региона, где по итогам I полугодия 2017 г. совокупно было заключено 46% всех сделок, что связано с большим объемом предложения на данных направлениях и развитой транспортной инфраструктурой. По сравнению с I полугодием 2016 г. с 6 до 19% выросла доля сделок на востоке региона. Этот рост обеспечили несколько крупных сделок, которые произошли здесь за отчетный период. Однако говорить о том, что спрос смещается на восток Московского региона, нельзя.

Доля сделок по покупке складских объектов конечными пользователями продолжает оставаться на низком уровне: по итогам I полугодия – около 7% в общем объеме сделок. Следует отметить, что в аналогичном периоде прошлого года доля сделок по покупке составляла всего 2,5%.

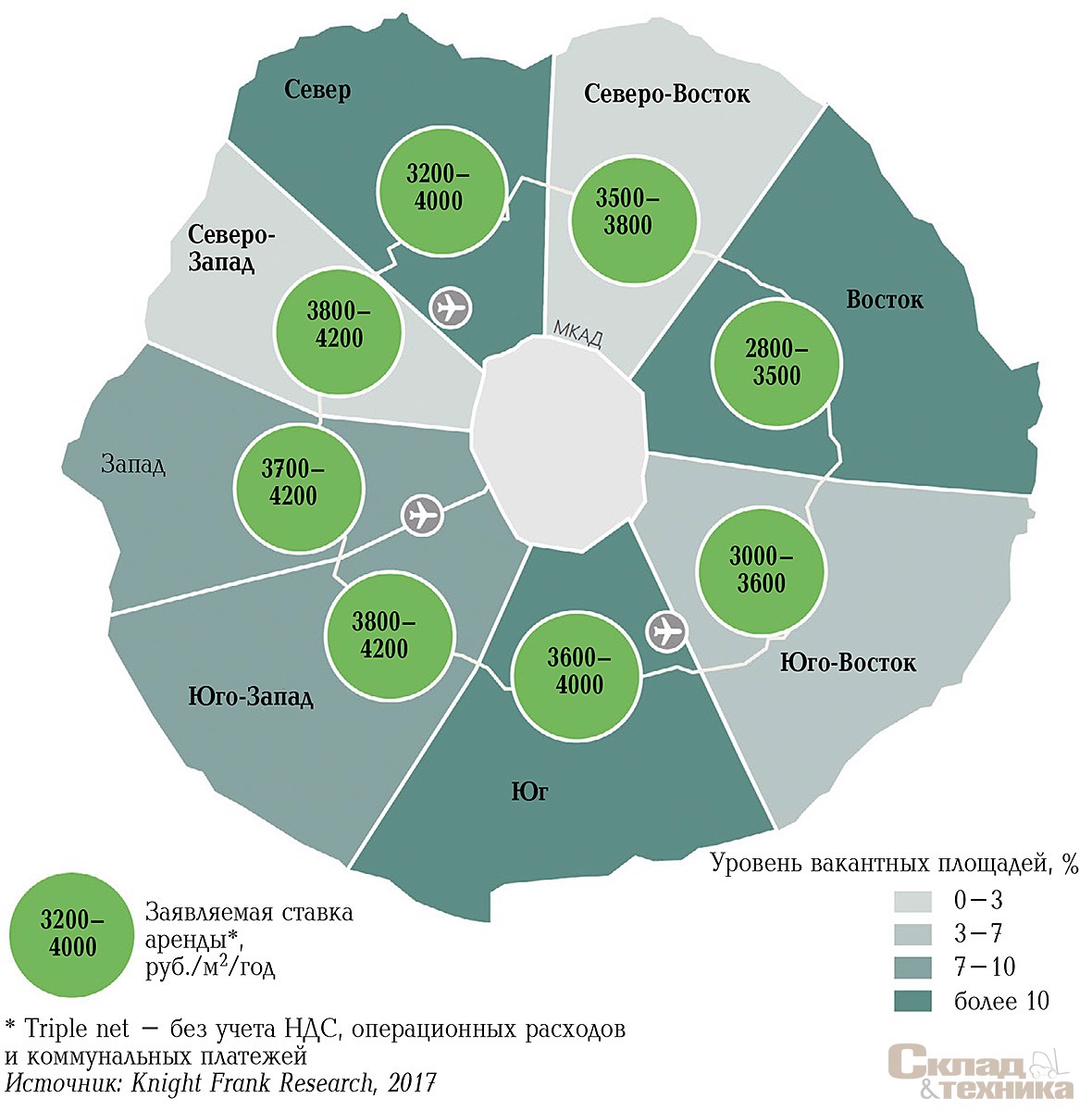

Коммерческие условия. Средняя заявляемая ставка аренды на складские помещения класса А по итогам I полугодия 2017 г. снизилась на 7,5% по сравнению с I полугодием 2016 г. и достигла значения 3700 руб./м2/год (triple net – без учета НДС, операционных расходов и коммунальных платежей). В классе В средняя заявляемая ставка аренды за 12 прошедших месяцев не изменилась и составила 3000 руб./м2/год.

Существенное влияние на динамику ставок аренды оказывают 1,5 млн м2 вакантных площадей, не позволяя ставкам расти. Для привлечения арендаторов собственники объектов вынуждены заключать договора аренды на 5–7 лет с возможностью досрочного расторжения по истечении 3–4 лет. Помимо условий по досрочному расторжению договоров девелоперы проявляют гибкость и в отношении других коммерческих условий: это увеличение арендных каникул, рассрочка платежей по договору.

![Динамика средних заявляемых ставок аренды* на складские площади в Московском регионе в рублевом выражении, руб./м[sup]2[/sup]/год](/article/13668-rynok-skladskoy-nedvijimosti-moskvy-v-i-polugodii-2017-goda/Images/11.jpg)

| Показатель | 2013 | 2014 | 2015 | 2016 | 2017П |

|---|---|---|---|---|---|

| Объем качественного предложения на конец периода, тыс. м2 | 9603 | 11 240 | 11 957 | 12 666 | 13 066 |

| Введено в эксплуатацию, тыс. м2 | 763 | 1637 | 717 | 709 | 400 |

| Объем сделок, тыс. м2 | 1280 | 911 | 1231 | 1099 | 1000 |

| Доля вакантных площадей, % | 1,9 | 9,2 | 9,4 | 9,3 | 10 |

| Средняя заявляемая ставка аренды* на складские комплексы класса А, руб./м2/год | 4700* | 4500 | 4300 | 4000 | 3700 |

Источник: Knight Frank Research, 2017

Прогноз. Мы ожидаем, что совокупный объем введенных в эксплуатацию складских площадей на рынке Московского региона до конца года может составить порядка 400 тыс. м2. Значительный объем вакантных площадей и низкие ставки аренды делают девелопмент экономически нецелесообразным, что приводит к откладыванию реализации новых проектов.

Объем сделок в Московском регионе по итогам 2017 г. составит около 1 млн м2, что соответствует уровню 2016 г. Операторы розничной торговли, которые были локомотивом спроса в Московском регионе в 2014–2016 гг., завершили оптимизацию своих складских мощностей в Москве и сейчас активно развивают складские площади в регионах, однако при этом возросла активность компаний из других секторов (производство, дистрибуция), что и позволяет поддерживать спрос на рынке на сопоставимом с прошлыми годами уровне.

По нашему мнению, низкий объем ввода новых объектов и сохраняющийся спрос на качественную складскую недвижимость в Московском регионе позволят доле вакантных площадей снизиться до 11% к концу 2017 г. Объекты, которые будут введены до конца 2017 г., не окажут значительного влияния на рост вакантных площадей, так как большая часть из них строится по схеме built-to-suit.

Несмотря на то, что запрашиваемые ставки аренды достигли минимальных значений, большой объем вакантных площадей по-прежнему оказывает сильное влияние на показатель, что, по нашим прогнозам, может привести к небольшому (на 3–5%) их снижению до конца 2017 г.