Рынок складской недвижимости Московского региона

В 2017 г. на рынок складской недвижимости Московского региона был выведен минимальный за последние пять лет объем складских площадей. Доля вакантных площадей к концу 2017 года снизилась до 7,8%, что на 1,5 п.п. ниже аналогичного показателя 2016 года. Сегмент online-торговли по итогам 2017 года сформировал основной объем в структуре спроса. Запрашиваемая ставка аренды на качественные склады класса А по итогам 2017 года составила 3700 руб./м2/год triple net.

Владислав Рябов, региональный директор департамента индустриальной, складской недвижимости, земли, Knight Frank, Россия и СНГ, отмечает: «Прошедший год оказался насыщенным по объему сделок, обогнав немного 2016 год, однако все остальные индикаторы рынка оказались менее позитивными, что продемонстрировало продолжившееся снижение арендной ставки и рекордно низкий объем ввода площадей. Мы ожидаем, что во второй половине 2018 г. с дальнейшим заполнением площадей ставка аренды стабилизируется и, возможно, даже будет расти. Выхода на рынок новых девелоперов мы не ожидаем, в структуре спроса по-прежнему будут превалировать ритейлеры и дистрибуторы».

| Показатель | 2017 г. | 2016 г. |

|---|---|---|

| Общий объем качественного предложения, тыс. м2 | 13 359 | 12 789 |

| Введено в эксплуатацию в 2017 г., тыс. м2 | 570 | 709 ↓ |

| Объем сделок в 2017 г., тыс. м2 | 1196 | 1099 ↑ |

| Доля вакантных площадей, % | 7,8 | 9,3 ↓ |

| Средневзвешенная запрашиваемая ставка аренды в классе А, руб./м2/год* |

3700 | 4000 ↓ |

| Диапазон запрашиваемой цены продажи, руб./м2** | 30 000–35 000 | 32 000–37 000 ↓ |

|

* Triple net – здесь и далее по тексту заявляемые ставки аренды без учета НДС, операционных расходов и коммунальных платежей. ** Здесь и далее по тексту цена продажи за стандартный сухой склад класса А – от 10 тыс. м2 без учета НДС Источник: Knight Frank Research, 2018 |

||

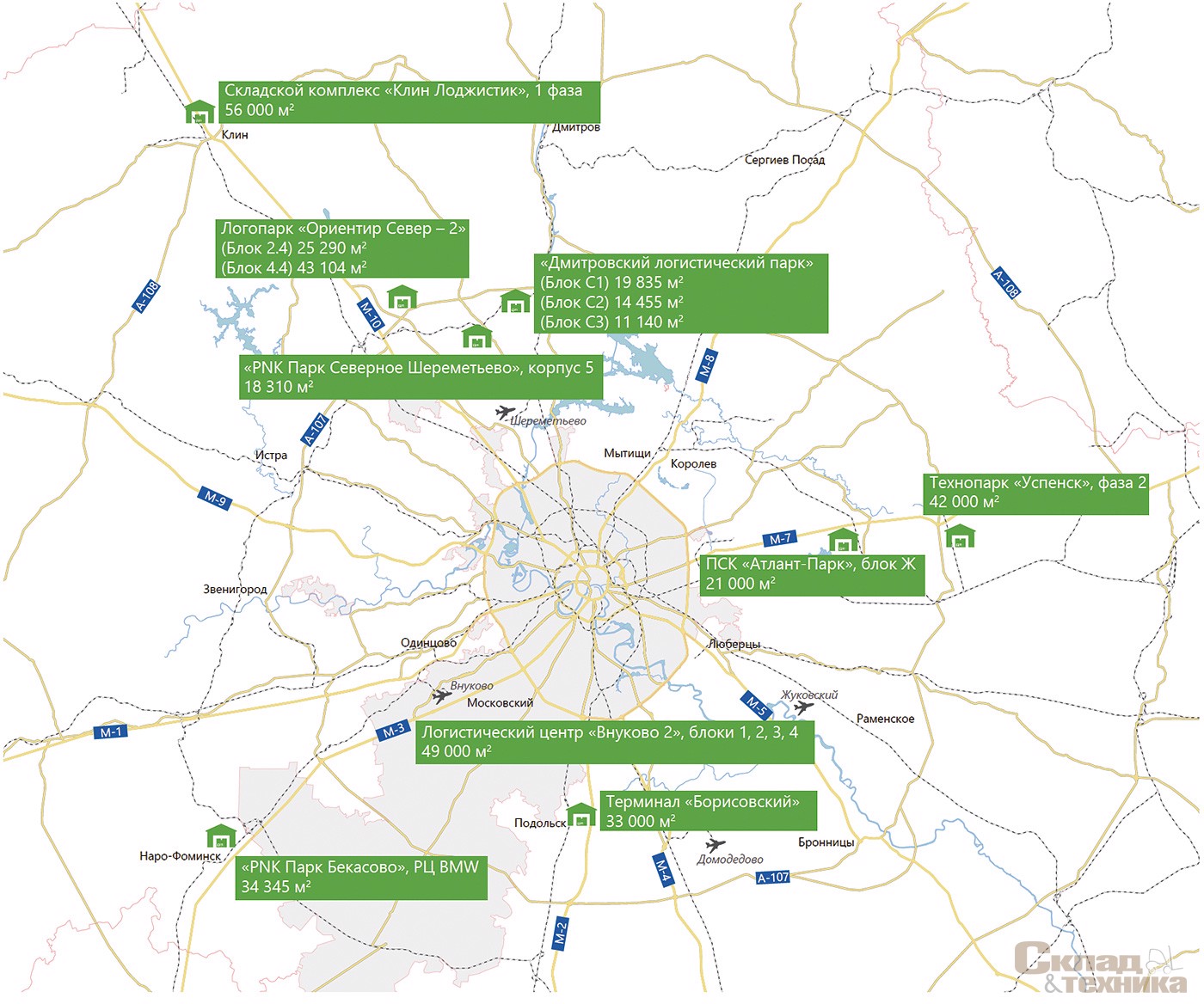

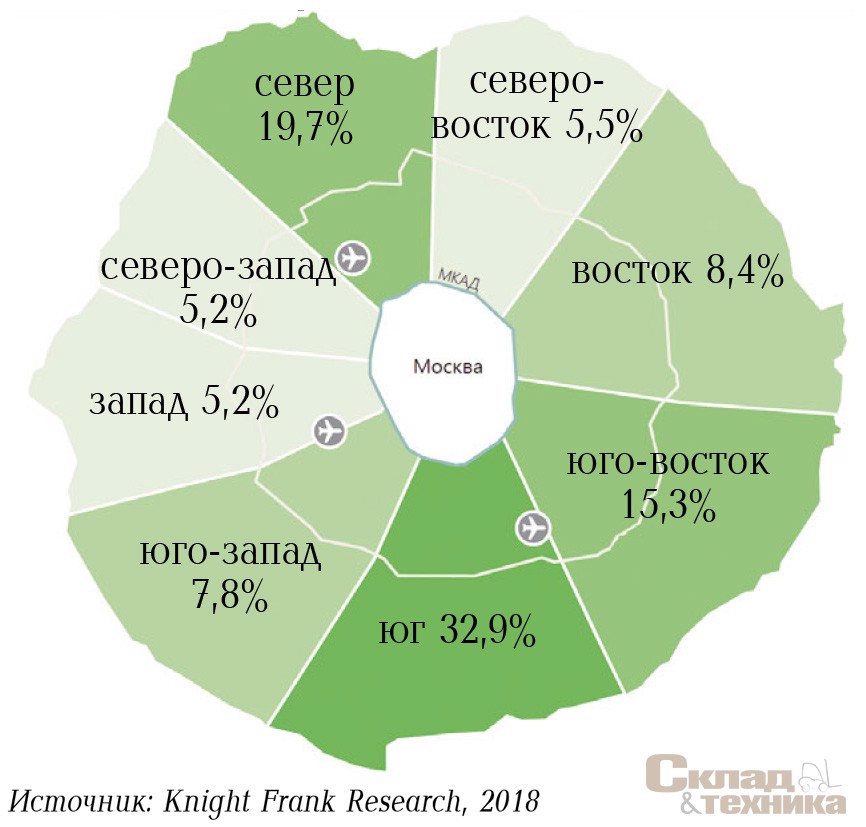

Предложение. В 2017 г. на рынок складской недвижимости Московского региона было выведено 570 тыс. м2 складских площадей, что на 20% ниже аналогичного показателя за 2016 год, а также является минимальным показателем ввода за последние 5 лет. Общий объем предложения достиг 13,4 млн м2. Наибольший объем складских площадей был введен на северном направлении Московского региона – 212,4 тыс. м2, или 37,3% общего объема ввода, на втором месте – южное направление Московского региона, где было введено 178,4 тыс. м2, или 31,3% общего объема ввода.

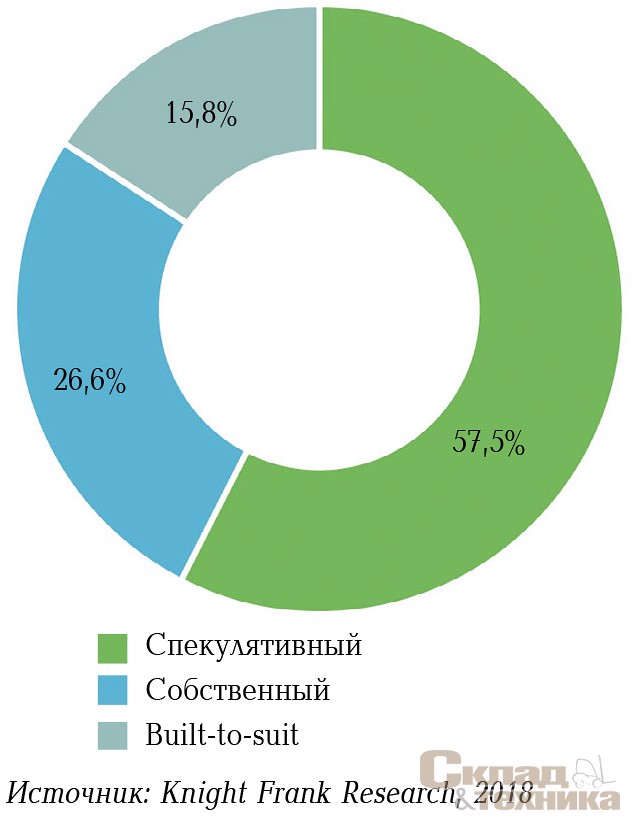

Около 328 тыс. м2, или 57,5% общего объема введенных в 2017 г. складских площадей, были построены спекулятивно, 26,6%, или 151,8 тыс. м2, построены для конечных пользователей, а остальные 90 тыс. м2 , или 15,8%, реализованы в формате build-to-suit в аренду и на продажу. Одними из крупнейших спекулятивных проектов, введенных в эксплуатацию в 2017 г., стали блоки 2.4 и 4.4 общей площадью около 69 тыс. м2 в рамках логопарка «Ориентир Север-2», блоки 1, 2, 3, 4 в логопарке «Внуково 2» общей площадью около 50 тыс. м2, блоки С1, С2, С3 в складском комплексе «Дмитровский логистический парк» общей площадью около 45 тыс. м2, фаза 1 терминала «Борисовский» площадью около 33 тыс. м2.

Около 17% общего объема введенных в 2017 г. складских площадей расположено на расстоянии до 15 км от МКАД, 71%, или 405 тыс. м2 – на расстоянии от 15 до 45 км от МКАД, остальные 12% построенных в 2017 г. складских комплексов расположены на расстоянии более 45 км от МКАД.

В 2017 г. мы отмечали, что многие объекты, реализуемые спекулятивно, частично заполняются арендаторами еще на этапе строительства. Это свидетельствует о том, что количество крупных вакантных блоков, отвечающих требованиям потенциальных арендаторов сокращается. Крупнейшим BTS-объектом, введенным в эксплуатацию в 2017 г., стал распределительный центр BMW общей площадью около 35 тыс. м2, построенный на территории «PNK Парк Бекасово».

За 2017 год доля вакантных площадей снизилась на 1,5 п.п. и составила 7,8%, что эквивалентно 1 млн м2 в абсолютном выражении. Снижение доли вакантных площадей произошло за счет большого объема сделок, заключенных в готовых объектах. На фоне снижения доли вакантных площадей в 2017 г. крупнейшие девелоперы анонсировали запуск новых площадок в Московском регионе. Например, компания «Ориентир» планирует в 2018 г. начать строительство складского комплекса на Новорижском шоссе общей площадью около 400 тыс. м2, а PNK Group в 2017 г. представила рынку пять новых площадок в Московском регионе для строительства универсальных зданий, которые могут быть использованы как под склад, так и под производство.

Елена Бушмина, генеральный директор Ghelamco

Е.Б.: Девелопмент – процесс цикличный. От создания проекта складского здания до получения акта ввода в эксплуатацию проходит в среднем до 1,5 лет. В этой связи в случае увеличения спроса на рынке, как правило, одномоментно появляется большой объем новых площадей. Таким образом, в 2017 г. с точки зрения баланса спроса и предложения складской рынок в Московском регионе вошел с достаточно большим количеством вакантных площадей.

В период строительства здания С в складском комплексе «Дмитровский логистический парк» на севере Московского региона было много крупных готовых к въезду складских блоков. Сейчас, к моменту получения свидетельства на право собственности завершенного нами корпуса, доля вакантных площадей на севере Московского региона существенно снизилась, соответственно наши площади пользуются спросом, и в настоящий момент времени мы имеем возможность ориентироваться не только на объем сдаваемых в аренду площадей, но и, в том числе, на качество потенциальных арендаторов.

Е.Б.: Многие компании, у которых в 2018 г. заканчиваются договора аренды, всерьез рассматривают вариант переезда в более качественный и современный склад.

Если говорить про текущий профиль потенциальных арендаторов складского комплекса «Дмитровский логистический парк», то основной спрос мы наблюдаем от производственных компаний (как российских, так и иностранных), которые в рамках нашей площадки планируют размещение своих распределительных центров.

Калин Антон, директор департамента промышленной недвижимости PNK Group

К.А.: Российский рынок индустриальной недвижимости становится все более похожим на европейский. Это проявляется не только в повышении качества промышленных объектов, но и во все более четком соблюдении в объектах международных противопожарных стандартов и стандартов страхования имущества, например, таких как FM Global. И если еще 7–8 лет назад в России на соблюдение таких стандартов был спрос со стороны мировых брендов, а предложения у девелоперов не было, то теперь ведущие игроки российского рынка учитывают самые жесткие требования международных систем страхования.

К.А.: Мы видим, что формат built-to-suit активно развивается: крупные производственные и логистические компании, а также ритейлеры все чаще отдают предпочтение именно ему. Но теперь заказчик не готов ждать свой built-to-suit больше одного строительного сезона, что логично, ведь сроки возведения зданий сокращаются, при этом качество постоянно растет за счет внедрения новых технологий.

Но мы также понимаем, что всегда будет много компаний, которым важно, чтобы объект был уже построен и он был бы универсальным, то есть с возможностью использования как под склад, так и под производство. И зная эти потребности рынка, PNK Group возводит именно такие индустриальные здания. Благодаря высоким темпам возведения промышленных объектов «под ключ» у PNK Group всегда есть вакантные площади и объекты высокой степени готовности.

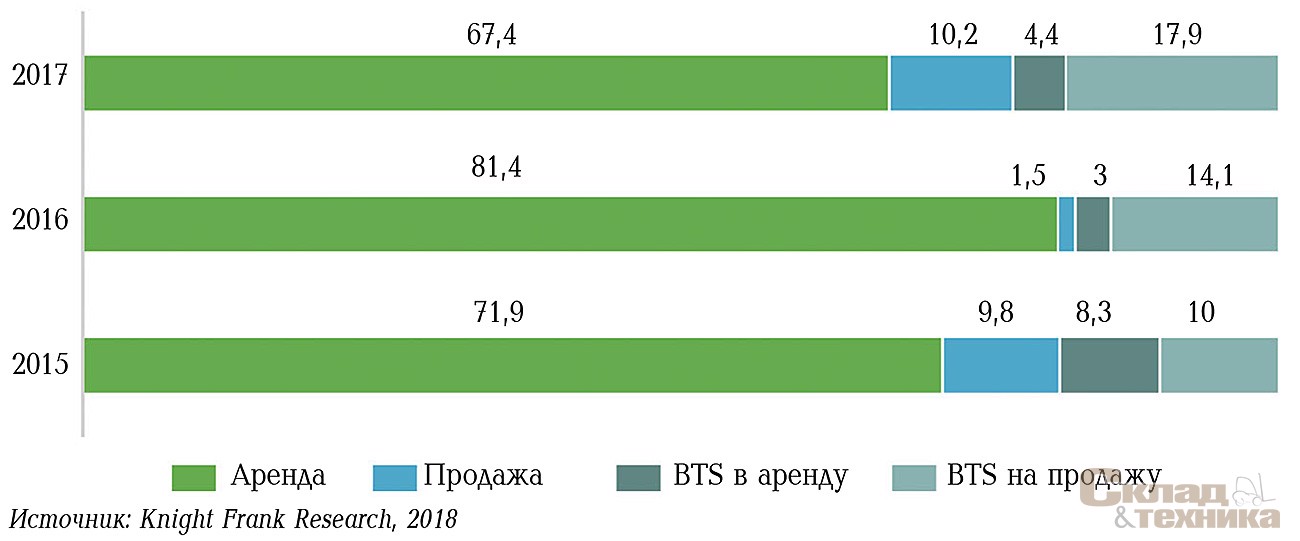

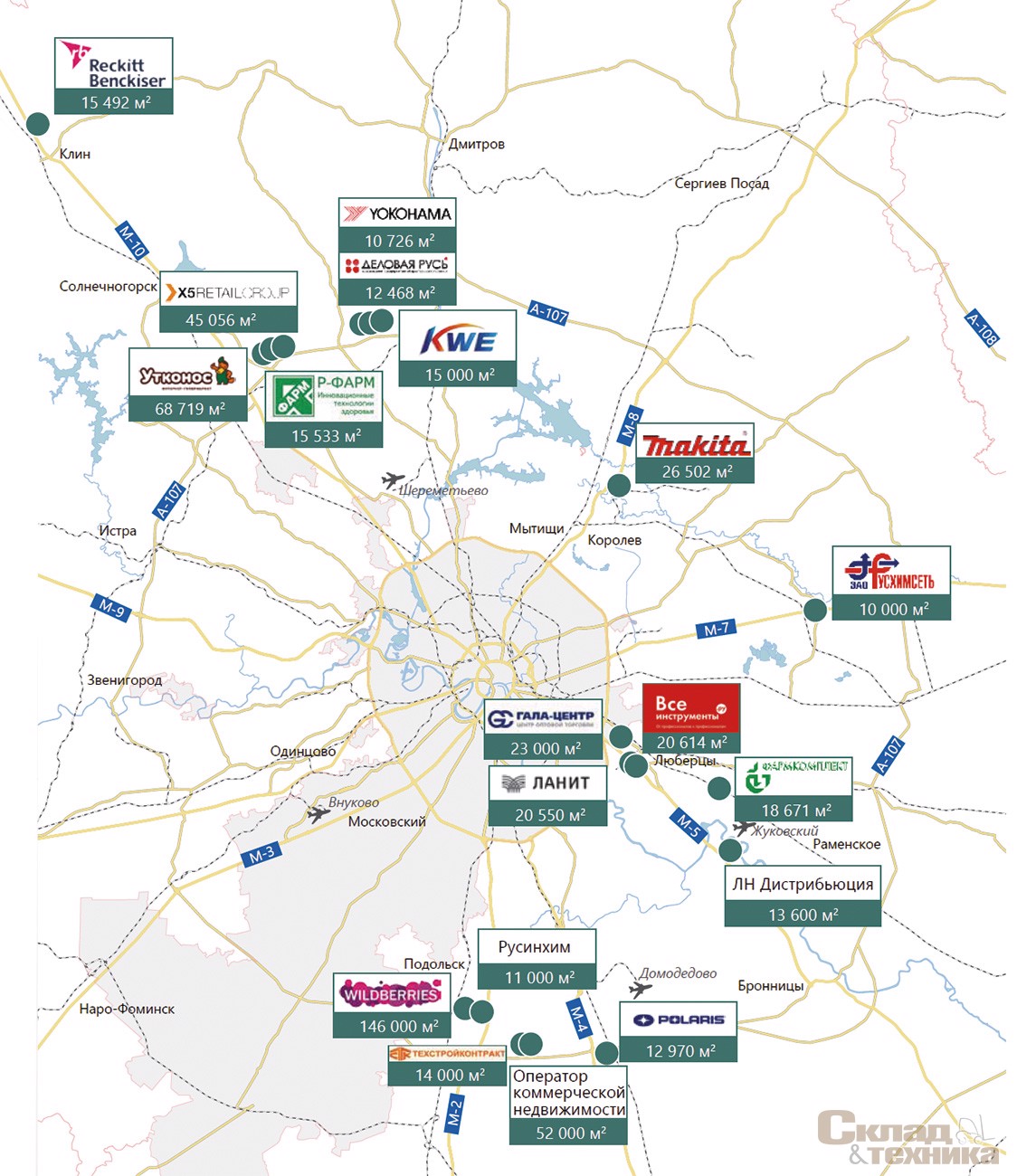

Спрос. По итогам 2017 года совокупный объем сделок по аренде и покупке качественных складских площадей в Московском регионе составил 1196 тыс. м2, что незначительно превышает (на 8%) аналогичный показатель за 2016 год. Несмотря на увеличение доли BTS- сделок в 2017 г., основной объем сделок (около 77,6% общего объема сделок) был заключен по готовым зданиям.

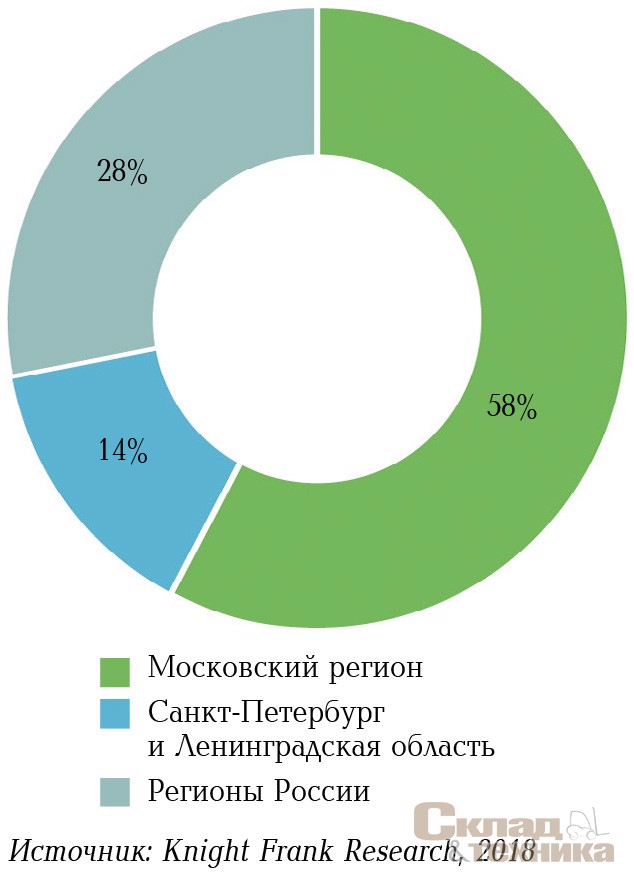

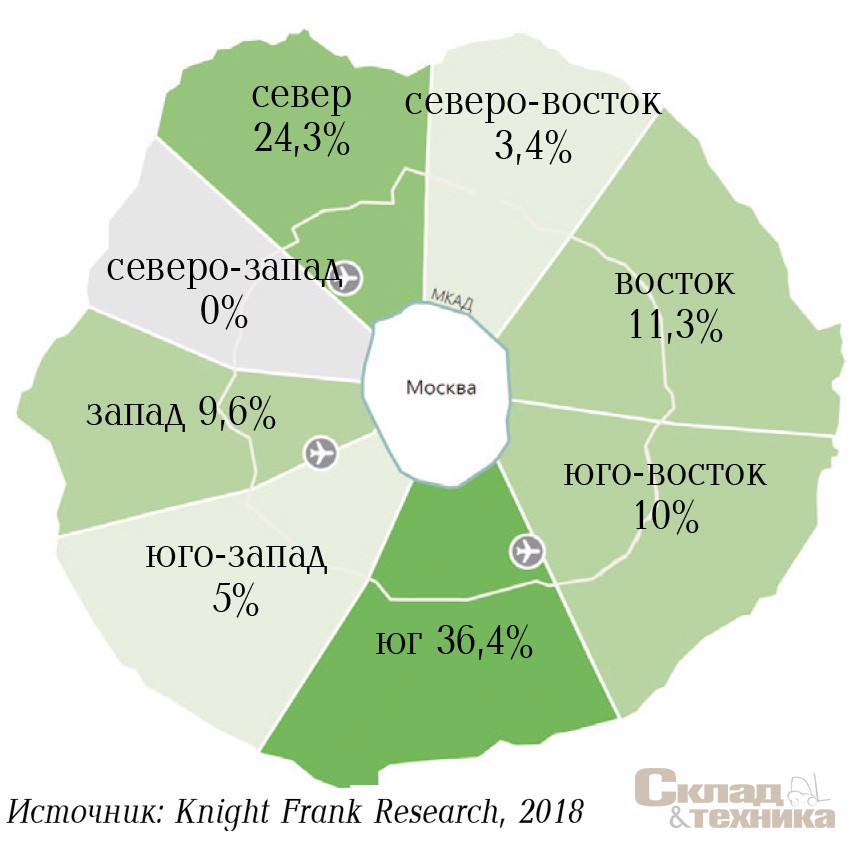

Наибольший объем сделок по аренде и покупке складов в Московском регионе (36,4% общего объема) в 2017 г. был заключен по объектам на южном направлении. Около 282 тыс. м2, или 24,3% общего объема сделок, заключено по объектам на севере Московского региона. Следует отметить, что данные направления исторически формируют наибольший спрос.

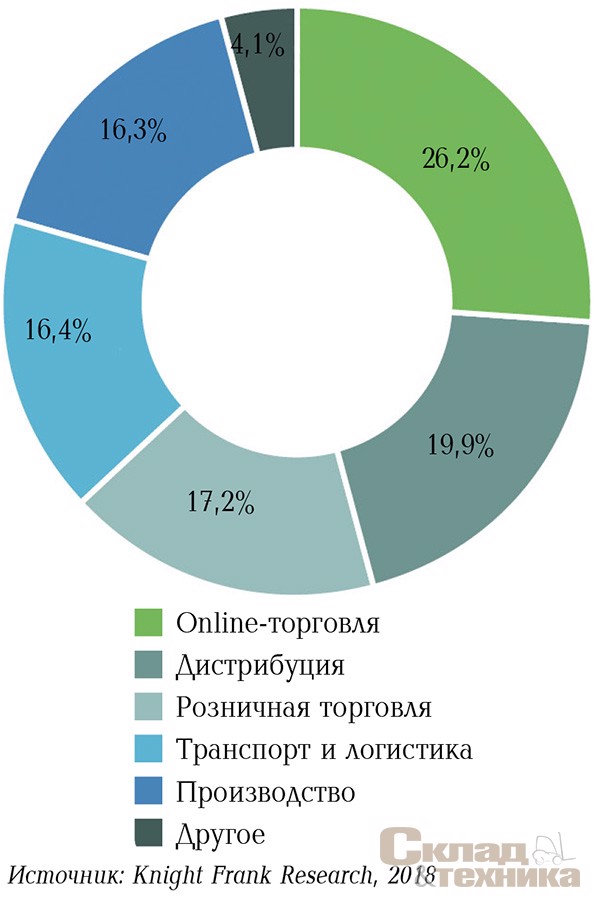

Лидирующую позицию (около 26% общего объема сделок) в структуре спроса в 2017 г. занял сегмент online-торговли. Крупнейшими сделками в данном сегменте стало подписание договора между online-ритейлером Wildberries и компанией «А Плюс Девелопмент» на строительство распределительного центра общей площадью около 146 тыс. м2, а также подписание договора на строительство в формате built-to-suit на продажу распределительного центра компании «Утконос» площадью около 69 тыс. м2 в рамках логопарка «Ориентир Север – 3».

На втором месте в структуре спроса по итогам 2017 года находится сегмент дистрибуторов, доля которых составила около 20%. Одной из крупнейших сделок в данном сегменте стала аренда дистрибутором фармацевтических препаратов «Фармкомплект» около 18,6 тыс. м2 в рамках складского комплекса «Быково».

В сегменте розничной торговли в 2017 г. крупнейшей сделкой стало подписание продуктовым ритейлером X5 Retail Group договора на аренду 45 тыс. м2 в логопарке «Ориентир Север – 2».

Глеб Белавин, заместитель генерального директора по работе с арендаторами УК MLP

Г.Б.: Принципиальных изменений в требованиях арендаторов к складским помещениям в 2017 году мы не увидели. Как и раньше, большинство компаний находятся в поисках качественного склада в небольшой удаленности от МКАД с профессиональной управляющей компанией. Но то, что мы наблюдали на самом деле на протяжении всего 2017 года, – это более тщательный подход к выбору партнера.

Г.Б.: При сравнительно одинаковом качестве складов класса А немаловажным становится вопрос профессионализма и оперативности принятия решений управляющей компанией. Мы думаем, это связано с разным поведением девелоперов во время предыдущих кризисов. Они на личном опыте осознали, что сотрудничество с крупной управляющей компанией, которая готова и умеет быстро находить адекватные решения по любому вопросу для сохранения длительных партнерских отношений, это неоспоримый значимый плюс. Не каждая компания может себе позволить это, и не каждая соблюдает данные ранее обещания.

Захар Вальков, исполнительный директор Radius Group

З.В.: 2017 год, в отличие от 2016-го, оказался более динамичным с точки зрения количества сделок, которые являются индикаторами активности на рынке. В этом году в целом по рынку высококачественной складской недвижимости класса А мы наблюдали рост спроса со стороны компаний из разных сегментов и видов индустрий. Это были как крупные игроки, так и компании среднего бизнеса, которые воспользовались рыночной конъюнктурой для целей апгрейда своей складской инфраструктуры. Помимо этого, наметилась активизация компаний сегмента e-commerce, выразившаяся в крупных сделках как по аренде, так и по приобретению зданий в собственность.

З.В.: 2017 год для индустриального парка «Южные Врата» был успешным, команда Radius Group заключила долгосрочные договоры аренды более чем на 70 тыс. м2 с такими компаниями как Polaris, Leroy Merlin, «Гейзер», FM Logistic, «Л’Арго» и др.

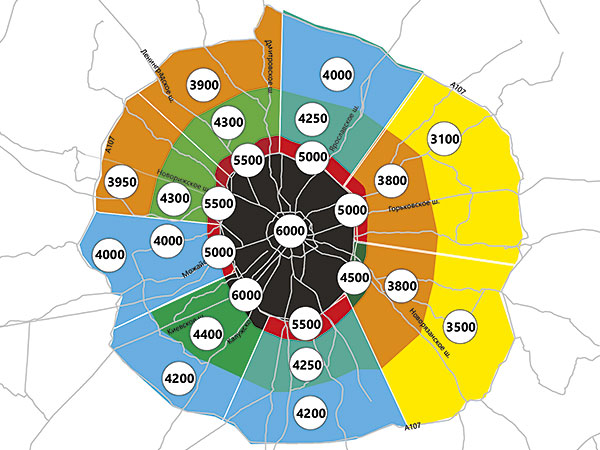

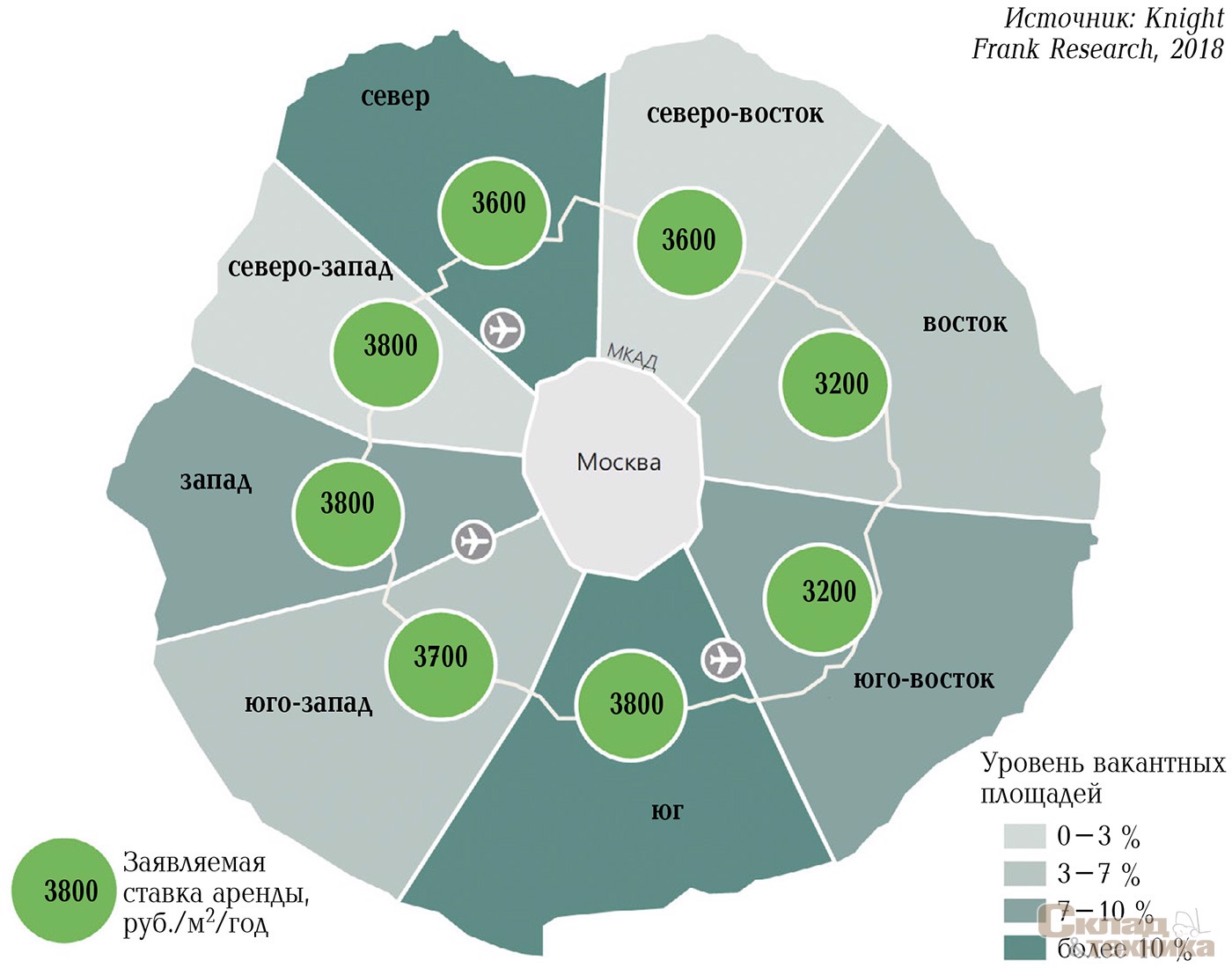

Коммерческие условия. По итогам 2017 года средняя запрашиваемая ставка аренды на качественные складские площади класса А снизилась на 7,5% по сравнению с аналогичным показателем 2016 года и составила 3700 руб./м2/год. Запрашиваемая ставка аренды менялась в зависимости от расположения объекта, объема арендуемых площадей и прочих условий договора аренды. Наиболее высокие ставки зафиксированы на западном, северо- западном и южном направлениях, наиболее низкие – на восточном и юго-восточном направлениях Московского региона.

Цена продажи built-to-suit проекта от 10 тыс. м2 в 2017 г. находилась в диапазоне 30 000–35 000 руб./м2 без учета НДС. Следует отметить, что стоимость строительства складского комплекса в формате built-to-suit на продажу площадью менее 10 тыс. м2 в 2017 г. составляла 35 000–40 000 руб./м2 без учета НДС.

Андрей Постников, управляющий директор группы компаний «Ориентир»

А.П.: Главной особенностью проекта РЦ «Северный» для компании «Пятерочка» был срок 4,5 месяца от момента подписания договора до начала операций. Техническое задание заказчика включало в себя все самые последние наработки X5 Retail Group по складским зданиям: от специальных требований к опалубкам высокоточных полов с подогревом, до системы диспетчеризации и мониторинга работы всех систем здания с выводом в единый центр и с доступом к информации для эксплуатирующих организаций и служб здания.

А.П.: Для группы компаний «Ориентир» 2017-й стал годом установления рекордов по объему заключенных сделок аренды и купли-продажи в Московской области.

Совокупный объем сделок, заключенный группой компании «Ориентир»в 2017 г., достиг 150 тыс. м2, что, по нашим оценкам, составило более 60% общего объема сделок в 2017 г. на исторически наиболее востребованном северном направлении Московского региона.

Столь высокий объем сделок, заключенных в 2017 г., позволил компании «Ориентир» занять лидирующую позицию среди крупнейших складских девелоперов Московского региона.

Также в 2017 г. группа компаний «Ориентир» заключила крупнейшую на рынке складской недвижимости инвестиционную сделку, подписав договор купли-продажи 195 тыс. м2, сданных в долгосрочную аренду таким компаниям как «ОБИ», «О’КЕЙ», «Мираторг», «Р-Фарм» и другие.

Прогноз. По прогнозам аналитиков Knight Frank, объем нового строительства в 2018 г. превысит показатель 2017 года и составит 800–900 тыс. м2. Большинство заявленных к вводу на 2018 год объектов строятся в формате built-to-suit или с привлечением генподрядчика на собственном земельном участке. В связи с этим доля спекулятивных складов в 2018 г. не превысит 50% общего объема новых площадей.

В 2017 г. на рынке складской недвижимости Московского региона стал активно распространяться формат складов light industrial, который подразумевает сдачу в аренду маленьких блоков. Наиболее востребован данный формат складских площадей в черте города или в непосредственной близости к МКАД. Однако некоторые девелоперы приступили к реализации складов малого формата и на удалении от МКАД. Ввод объектов запланирован на 2018 г.

| Показатель | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|

| Объем качественного предложения на конец периода, тыс. м2 | 9603 | 11 240 | 11 957 | 12 789 | 13 359 |

| Введено в эксплуатацию, тыс. м2 | 763 | 1637 | 717 | 709 | 570 |

| Объем сделок, тыс. м2 | 1280 | 911 | 1231 | 1099 | 1196 |

| Доля вакантных площадей, % | 1,9 | 9,2 | 9,4 | 9,3 | 7,8 |

| Средняя заявляемая ставка аренды на складские комплексы класса А, руб./м2/год | 4700 | 4500 | 4300 | 4000 | 3700 |

Несмотря на то, что по итогам 2017 года основная доля в структуре спроса сформирована сегментом online-торговли, мы полагаем, что в 2018 г. сегмент розничной торговли будет формировать основной объем сделок, арендуя площади в готовых складских комплексах, а также заключая сделки на строительство собственных объектов.

При условии сохранения стабильно высокого спроса на готовые блоки, доля вакантных площадей продолжит постепенное снижение и к концу 2018 г. закрепится на уровне 6–6,5%. В связи с выходом в первой половине 2018 г. на рынок большого количества объектов с заявленными арендными ставками ниже среднерыночных мы полагаем, что запрашиваемая ставка аренды может снизиться до 3600 руб./м2/год.

| Объект | Девелопер | Площадь, м2 |

|---|---|---|

| Распределительный центр Wildberries | «А Плюс Девелопмент» | 145 000 |

| Распределительный центр «Ашан Ритейл Россия» | Radius Group | 138 000 |

| Складской комплекс | «А Плюс Девелопмент» | 90 000 |

| Распределительный центр «Утконос» | «Ориентир» | 71 000 |

| Складской терминал Major, фаза 2 | ООО «Стандарт Проект» | 57 300 |

| Распределительный центр «Оператор коммерческой недвижимости» | PNK Group | 52 000 |

| Складской комплекс «Дмитров», блок D | Ghelamco | 50 000 |

| Терминал «Борисовский», фаза 2 | «Промтехальянс» | 35 000 |

| Складской комплекс «Свитино» | ВС «Недвижимость» | 27 000 |

Александр Никишов, коммерческий директор холдинга «Строительный Альянс»

А.Н.: В первую очередь, формат light industrial – это не склады «мелкой нарезки». Это профессиональные производственно-складские объекты, кардинально отличающиеся от складов класса А. Про востребованность такого формата в непосредственной близости к МКАД можно поспорить. Европейский опыт – это, действительно, сосредоточение таких объектов близко к крупным мегаполисам, но российский опыт другой. В Подмосковье есть города (например Подольск, Домодедово, Чехов, Электросталь и др.), которые находятся от Москвы в радиусе 30–50 км, но будут очень интересны клиентам формата light industrial, так как в них исторически уже сформирована своя благоприятная для создания и развития бизнеса инфраструктура.

А.Н.: В Европе уже давно существуют мультипарки, где все форматы индустриальной недвижимости прекрасно соседствуют друг с другом, а в России еще нет ни одного настоящего мультипарка. Холдинг «Строительный Альянс» уже создает, а в 2018 г. на юге Московской области завершит создание мультипарка, где будет и light industrial, и industrial, и логистика, и фармацевтический кластер. Это будет первый и единственный на данный момент мультипарк на территории Российской Федерации.