Рынок складской недвижимости Москвы в 2018 году

«В 2018 году на рынке складской недвижимости Московского региона наблюдался ряд позитивных тенденций. Во-первых, 2018 год был очень активным с точки зрения спроса, и мы полагаем, что в 2019 году активность потенциальных арендаторов сохранится на высоком уровне. Во-вторых, на фоне снижения доли вакантных помещений и достаточно низкого объема ввода спекулятивных складских комплексов ближе к концу года наблюдался рост запрашиваемых ставок аренды. Мы полагаем, что дальнейшее сокращение вакантных площадей и увеличение запрашиваемых ставок аренды могут послужить драйверами для увеличения доли спекулятивного строительства в 2019 году», – отмечает директор департамента индустриальной, складской недвижимости, земли, Knight Frank, Россия и СНГ Сергей Кузичев.

Основные выводы. Около 70% общего объема введенных в 2018 г. объектов построено под заказ. В 2018 г. на рынке складской недвижимости Московского региона был заключен рекордный объем сделок – 1806 тыс. м2. В 2018 г. доля вакантных площадей снизилась на 3,6 п.п. по сравнению с итоговым показателем за 2017 г. и составила 4,2%. Средневзвешенная запрашиваемая ставка аренды на склады класса А по итогам 2018 г. составила 3650 руб./м2/год.

| Показатель | 2017 | 2018 |

|---|---|---|

| Общий объем качественного предложения, тыс. м2 | 13 375 | 14 180↑ |

| Введено в эксплуатацию, тыс. м2 | 570 | 805↑ |

Объем сделок по аренде и покупке, тыс. м2,

|

1198 | 1806↑ |

|

931 | 1478↑ |

|

267 | 328↑ |

| Чистое поглощение, тыс. м2 | 853 | 1166↑ |

| Доля свободных площадей, % | 7,8 | 4,2↓ |

| Средневзвешенная запрашиваемая ставка аренды в классе A, руб./м2/год* | 3700 | 3650↑ |

| Диапазон операционных платежей, руб./м2/год без НДС** | 900–1300 | 900–1300→ |

| Диапазон средней запрашиваемой цены продажи сухого склада класса А, руб./м2 без НДС | 35 000–40 000 | 30 000–35 000↑ |

|

* Здесь и далее запрашиваемая ставка аренды на стандартный сухой склад класса А без учета НДС, операционных расходов и коммунальных платежей. ** Здесь и далее указан диапазон операционных платежей для стандартного сухого склада класса А. Источник: Knight Frank Research, 2019 |

||

Предложение. По итогам 2018 г. на рынке складской недвижимости Московского региона было введено в эксплуатацию около 805 тыс. м2 складских площадей (что на 41% больше аналогичного показателя за 2017 г., который составлял 570 тыс. м2). Несмотря на то, что ввод некоторых крупных объектов, запланированный на конец 2018 г., был перенесен на начало 2019 г., объем введенных в эксплуатацию складских площадей по итогам 2018 г. является наиболее высоким с 2015 г. Общий объем складской недвижимости в Московском регионе к концу 2018 г. достиг 14 180 тыс. м2.

![[b]Динамика ввода и сделок в Московском регионе, тыс. м[sup]2[/sup][/b]](/article/20671-rynok-skladskoy-nedvijimosti-moskvy-v-2018-godu/Images/02.jpg)

В структуре ввода наибольшую долю занимают объекты, построенные в формате built-to-suit (45%, или около 365 тыс. м2, что в 4 раза больше аналогичного показателя по итогам 2017 г.). Крупнейшими объектами, реализованными по схеме built-to-suit и введенными в эксплуатацию в 2018 г., стали распределительный центр «Ашан Ритейл Россия» площадью около 140 тыс. м2, построенный компанией Radius Group в непосредственной близости к индустриальному парку «Южные Врата», распределительный центр «Утконос» площадью около 70 тыс. м2, построенный компанией «Ориентир» на территории логопарка «Ориентир Север 3», а также распределительный центр ритейлера «Детский Мир» площадью более 60 тыс. м2 на территории «PNK Парка Бекасово». Около 248 тыс. м2 (31% общего объема ввода) спекулятивных складских площадей было введено в эксплуатацию на рынке складской недвижимости Московского региона в 2018 г., что на 24% ниже аналогичного показателя по итогам 2017 г. Одними из крупнейших спекулятивных складских комплексов, введенных в эксплуатацию в 2018 г., являются корпус 1 в «PNK Парке Коледино» площадью около 53 тыс. м2, фаза 2 складского комплекса Greenstore площадью около 37 тыс. м2 и фаза 2 терминала «Борисовский» площадью около 33 тыс. м2.

Формат built-to-suit активно развивается в последние годы: крупные производственные и логистические компании, а также ритейлеры все чаще отдают предпочтение именно данному формату. Многие заказчики не готовы ждать свой built-to-suit больше одного строительного сезона, что логично, ведь сроки возведения зданий сокращаются, при этом качество постоянно растет за счет внедрения новых технологий.

![[b]Распределение введенных в 2018 г. складских комплексов по типу строительства, %[/b]](/article/20671-rynok-skladskoy-nedvijimosti-moskvy-v-2018-godu/Images/03.jpg)

![[b]Распределение вакантных площадей по направлениям в 2018 г., %[/b]](/article/20671-rynok-skladskoy-nedvijimosti-moskvy-v-2018-godu/Images/04.jpg)

24%, или около 192 тыс. м2 общего объема введенных в 2018 г. складов, были построены с привлечением генерального подрядчика, что на 26% выше аналогичного показателя по итогам 2017 г. К крупнейшим объектам в данной категории относятся фаза 2 складского комплекса Major Terminal площадью около 57 тыс. м2, выставочно-логистичекий центр Online Trade площадью около 23 тыс. м2. К концу 2018 г. доля вакантных площадей снизилась на 3,6 п.п. по сравнению с итоговым показателем за 2017 г. и составила 4,2%, что в абсолютном выражении эквивалентно примерно 600 тыс. м2.

![[b]Крупнейшие объекты, введенные в эксплуатацию в 2018 г. на рынке складской недвижимости Московского региона[/b]](/article/20671-rynok-skladskoy-nedvijimosti-moskvy-v-2018-godu/Images/06f.jpg)

| Название объекта | Девелопер | Общая площадь, м2 |

|---|---|---|

| Распределительный центр Wildberries | «А Плюс Девелопмент» | 145 000 |

| Складской комплекс в д. Есипово | «А Плюс Девелопмент» | 90 000 |

| Распределительный центр «Лента» | PNK Group | 70 000 |

| Логистический комплекс «Внуково 2», фаза 3 | Logistics Partners | 50 000 |

| Логопарк «Софьино», корпус 3.1 | «Логопарк Менеджмент» | 41 000 |

| Логопарк «Софьино», корпус 3.2 | «Логопарк Менеджмент» | 39 160 |

| ПСК «Атлант парк», корпус 30 | ООО «ПСК «Атлант-Парк» | 34 200 |

| Складской комплекс «Свитино» | «ВС Недвижимость» | 27 750 |

| Источник: Knight Frank Research, 2019 | ||

Следует отметить, что существенное сокращение доли вакантных площадей наблюдалось в последние месяцы 2018 г., когда в рамках многих складских комплексов были заключены договоры аренды на все оставшиеся вакантные площади. Наибольшая доля вакантных площадей по итогам 2018 г. наблюдалась на юге Московского региона (11,5%, или около 176 тыс. м2), на севере (около 6,8%, или 131 тыс. м2) и северо-западе (около 6,6%, или 100 тыс. м2). Наименьшая доля вакантных площадей по итогам 2018 г. зафиксирована на юго-западе Московского региона – 1,8% (или около 20 тыс. м2).

![[b]Доля вакантных площадей, %[/b]](/article/20671-rynok-skladskoy-nedvijimosti-moskvy-v-2018-godu/Images/07.jpg)

Спрос. По итогам 2018 г. общий объем сделок на рынке складской недвижимости Московского региона составил 1,8 млн м2, что является историческим максимумом. Около 38% общего объема сделок (или около 686 тыс. м2) в 2018 г. заключены на южном направлении Московского региона, около 17% (или около 300 тыс. м2) – на северном, по 13% общего объема сделок заключено на юго-западном (232 тыс. м2) и северо-западном (231 тыс. м2) направлениях Московского региона. На остальных четырех направлениях Московского региона спрос по итогам 2018 г. составил менее 10% общего объема сделок.

Наибольший объем сделок в 2018 г. (82% общего объема) был заключен в готовых зданиях, из которых 65% (или около 1175 тыс. м2) – сделки по аренде в готовых зданиях, 17% (или около 303 тыс. м2) – сделки по продаже готовых зданий, остальные 18% (или около 329 тыс. м2) – сделки по строительству собственных складских комплексов в формате built-to-suit. Средний размер сделки по аренде в готовом здании в 2018 г. составил 10,5 тыс. м2, что почти на 1 тыс. м2 больше среднего размера сделки в 2017 г., который составлял 9,7 тыс. м2. Средний размер BTS-сделки в 2018 г. составил около 47 тыс. м2, что почти в 2 раза меньше среднего размера BTS-сделки в 2017 г. (89 тыс. м2). Если говорить о количестве, то в 2018 г. на рынке складской недвижимости Московского региона было заключено 129 сделок, что на 25% превышает количество сделок, заключенных в 2017 г.

![[b]Распределение сделок по аренде/ покупке по направлению, %[/b]](/article/20671-rynok-skladskoy-nedvijimosti-moskvy-v-2018-godu/Images/09.jpg)

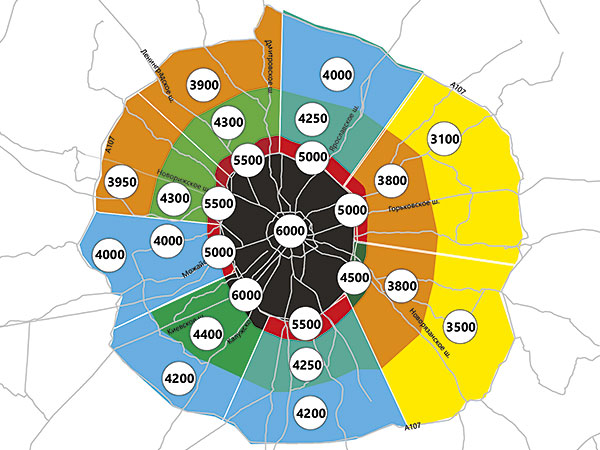

![[b]Средневзвешенные запрашиваемые ставки аренды по направлениям Московского региона, руб./м[sup]2[/sup]/год[/b]](/article/20671-rynok-skladskoy-nedvijimosti-moskvy-v-2018-godu/Images/12.jpg)

Количество сделок по аренде в готовых складских комплексах в 2018 г. составило 112 (против 85 сделок в 2017 г.), 10 сделок по продаже готовых зданий (против 9 сделок в 2017 г.), 7 сделок по строительству складских комплексов в формате built-to-suit (против 3 сделок в 2017 г.).

![[b]Распределение сделок по типу, %[/b]](/article/20671-rynok-skladskoy-nedvijimosti-moskvy-v-2018-godu/Images/10.jpg)

Наибольшую долю в структуре спроса на складскую недвижимость по итогам 2018 г. сформировал сегмент розничной торговли – 36% общего объема, что в абсолютном выражении составляет более 650 тыс. м2. Крупнейшими сделками в данном сегменте стали подписание договоров на строительство собственных распределительных центров площадью около 140 тыс. м2 и 72 тыс. м2 компаниями Leroy Merlin и «Лента» соответственно. Строительство объектов осуществляет компания PNK Group. Второе место в структуре спроса сформировал производственный сегмент, объем сделок в котором по итогам 2018 г. составил около 320 тыс. м2. Одними из крупнейших сделок в данном сегменте стали аренда производителем тепло- и звукоизоляционных материалов Rockwool более 25 тыс. м2 в логистическом парке «Ногинск», подписание девелопером «А Плюс Девелопмент» договора на строительство склада в формате built-to suit в аренду площадью около 14 тыс. м2 с японским производителем грузовых автомобилей Hino Motors. В сегменте транспорта и логистики, который сформировал около 15% общего объема спроса, крупнейшей сделкой по аренде стало подписание договора между логистическим оператором ID Logistics и PNK Group на аренду около 37 тыс. м2 в «PNK Парке Валищево». Доля сегмента online-торговли в структуре спроса по итогам 2018 г. составила 12% (или около 214 тыс. м2), что на 33% ниже аналогичного показателя по итогам 2017 г. Крупнейшими сделками в данном сегменте стали аренда online-ритейлером OZON.RU около 122 тыс. м2 в рамках логопарка «Ориентир Север – 1» и более 18 тыс. м2 в складском комплексе «Ленинградский терминал», аренда компанией Tmall (Alibaba Group) около 20 тыс. м2 в индустриальном парке «Южные Врата».

| Квартал | Арендатор | Сфера деятельности компании | Объект/ расположение | Общая площадь, м2 | Тип сделки |

|---|---|---|---|---|---|

| III | Leroy Merlin | Розничная торговля | Логистический комплекс «Белый Раст» | 140 000 | BTS-продажа |

| IV | OZON.RU | Online-торговля | «Ориентир Север – 1» | 122 000 | Аренда |

| IV | «Лента» | Розничная торговля | «PNK Парк Валищево» | 71 600 | BTS-продажа |

| III | «Детский Мир» | Розничная торговля | «PNK Парк Бекасово» | 62 000 | BTS-продажа |

| II | «Ашан» | Розничная торговля | «Южные врата» | 53 000 | Аренда |

| I | «ВкусВилл» | Розничная торговля | «PNK Северное Шереметьево», склад «Дикси» | 52 000 | Аренда |

| I | «Максидом»* | Розничная торговля | «Нидан» | 41 490 | Продажа |

| I | DNS Retail | Розничная торговля | «Атлант Парк» | 39 250 | Аренда |

| IV | «Восток-Запад»* | Дистрибуция | Складской комплекс «Ногинск» | 22 100 | Аренда |

| I | Real Pro | Производство | З/у в Клину («А Плюс Девелопмент») | 20 000 | BTS-продажа |

| II | Tmall | Online-торговля | «Южные врата» | 20 000 | Аренда |

| II | OZON.RU* | Online-торговля | «Ленинградский терминал» | 18 200 | Аренда |

| II | Hitachi | Производство | «Никольское» | 16 985 | Аренда |

| II | «Алиди» | Дистрибуция | «PNK Парк Валищево» | 14 500 | Аренда |

| I | Hino Motors | Производство | Химки, Вашутинское шоссе | 14 000 | BTS-продажа |

|

*Сделка с участием Knight Frank. Источник: Knight Frank Research, 2019 |

|||||

Коммерческие условия. На фоне снижения доли вакантных площадей и низкого объема ввода спекулятивных проектов средневзвешенная запрашиваемая ставка аренды к концу 2018 г. незначительно увеличилась по сравнению со средневзвешенными показателями I–III кварталов 2018 г. и составила 3650 руб./м2/год без учета НДС, операционных расходов и коммунальных платежей. Однако в годовой динамике данный показатель на 1,4% ниже средневзвешенной запрашиваемой ставки аренды в 2017 г.

Наиболее высокие запрашиваемые ставки аренды по итогам 2018 г. наблюдались на юго-западе Московского региона – 4000 руб./м2/год, где основной объем предложения формируется за счет объектов, расположенных в районе аэропорта «Внуково», на западе Московского региона – 3900 руб./м2/год, а наиболее низкие запрашиваемые ставки наблюдались на востоке и юго-востоке Московского региона – 3000 руб./м2/год и 3200 руб./м2/год triple net. Низкие ставки на востоке можно объяснить большим объемом вакантных площадей в районе Ногинска, а на юго-востоке – неудовлетворительной транспортной инфраструктурой.

![[b]Динамика запрашиваемой ставки аренды на склады класса А в Московском регионе, руб./м[sup]2[/sup]/год triple net[/b]](/article/20671-rynok-skladskoy-nedvijimosti-moskvy-v-2018-godu/Images/17.jpg)

Уровень операционных расходов на протяжении всего 2018 г. находился в диапазоне 900–1300 руб./м2/год без учета НДС. В состав операционных платежей включены следующие статьи:

- текущий ремонт здания;

- уборка помещений, вывоз мусора и снега и т. д.;

- охрана;

- техническое обслуживание;

- ФОТ;

- налоги, платежи за землю;

- реклама и маркетинг;

- расходы на управление (вознаграждение УК).

Средняя запрашиваемая цена продажи стандартного сухого складского комплекса от 10 тыс. м2 по итогам 2018 г. находилась в диапазоне 30–35 тыс. руб./м2 без учета НДС.

Прогноз. По прогнозам аналитиков Knight Frank, в 2019 году объем ввода качественной складской недвижимости в Московском регионе составит около 900 тыс. м2, около 60% которых будут построены под заказ, остальные 40% – для последующей сдачи в аренду. Объем спроса на качественную складскую недвижимость в Московском регионе сохранится на высоком уровне и к концу 2019 г. составит 1,2–1,4 млн м2. В структуре спроса существенных изменений не произойдет, основной объем сделок традиционно будет приходиться на ритейлеров, которые продолжат арендовать и строить складские комплексы в Московском регионе как для обслуживания торговых точек, так и для интернет-магазинов.

Доля вакантных площадей продолжит снижение и к концу 2019 г. может закрепиться на уровне 3%. На рынке по-прежнему будут присутствовать свободные блоки в готовых складских комплексах, так как спекулятивное строительство ведется, а также некоторые крупные компании в настоящее время ведут строительство собственных распределительных центров и после переезда будут освобождать арендуемые площади. Несмотря на то, что по некоторым объектам наблюдается повышение запрашиваемых ставок аренды, прогноз по среднему уровню ставки на 2019 г. носит достаточно консервативный характер. В первой половине 2019 г. ставка, вероятнее всего, будет находиться на уровне 3650 руб./м2/год triple net, а во второй половине 2019 г. возможен незначительный рост среднего уровня ставки – до 3700 руб./м2/год triple net.

В Москве наблюдается дефицит готовых качественных складских комплексов

Согласно данным международной консалтинговой компании Knight Frank объем складских объектов в черте города составляет примерно 1,8 млн м2, где только 5% (92 тыс. м2) приходится на современные склады класса А, в рамках которых вакантных площадей нет. Несмотря на высокий спрос на современные городские склады, их явный дефицит и высокий уровень запрашиваемых ставок аренды в сравнении с подмосковными объектами, в 2019 г. к вводу запланировано только около 100 тыс. м2 подобных помещений.

В настоящее время общий объем складской недвижимости в черте города составляет около 1,8 млн м2, из которых около 5% (или 92 тыс. м2) относятся к складской недвижимости класса А, остальные 95% – к складам класса В и С (класс В – 23%, или 418 тыс. м2, класс С – 72%, или 1,3 млн м2). Аналитики Knight Frank отмечают, что зачастую в рамках одного объекта встречаются корпуса различных классов с большими офисными группами.

Несмотря на то, что наибольшую долю в структуре предложения представляют склады класса С (зачастую это устаревшие здания советской постройки), спрос находится на высоком уровне. Наиболее востребованными площадями в аренду в складах в черте города являются площади от 1–3 тыс. м2. Профиль арендаторов – логистические операторы, курьерские службы, сервисы по доставке готовой еды, операторы розничной торговли, представители e-commerce.

Аналитики Knight Frank подчеркивают, что объем вакантных площадей в складах класса А в черте города минимален. Несмотря на высокий уровень ставок аренды, склады данной категории пользуются спросом. Доля вакантных площадей в складах категории B составляет 6,1% (или около 25 тыс. м2 в абсолютном выражении), класса С – 9,4% (125 тыс. м2).

В связи с тем, что в Москве многие складские комплексы построены более 30 лет назад, точечно ведется их реконструкция. Наиболее яркими примерами реконструкции или строительства новых очередей в рамках существующих складских комлексов являются: склад завода «Москвич» в Текстильщиках, соседствующий с ним складской комплекс GS PARK, склад компании UWC, в рамках которого есть как сухие, так и мультитемпературные складские помещения, склады на территории Московского завода шампанских вин и др. Основным преимуществом реконструированных складских комплексов, расположенных в черте города, является высокий спрос на них со стороны арендаторов, и, соответственно, возможность для собственника сдавать помещения в аренду по высоким ставкам.

Что касается коммерческих условий, то средний уровень запрашиваемых ставок арены на склады класса А в черте города не определен в связи с отсутствием вакантного предложения, однако оценочно ставки будут находиться в диапазоне 5,5–7,5 тыс. руб./м2/год triple net, на склады класса В ставка находится в диапазоне 4–5,5 тыс. руб./м2/год triple net, на склады класса С – 3–4,5 тыс. руб./м2/год с учетом НДС в зависимости от технических характеристик складского комплекса. В среднем, несмотря на более низкое качество объектов в черте города, запрашиваемые ставки в Москве почти в два раза выше среднего уровня запрашиваемых ставок аренды на склады в Московской области.

Как отмечает Сергей Кузичев, директор департамента складской и индустриальной недвижимости Knight Frank, высокий уровень востребованности в качественных складских помещениях в черте города, в первую очередь, связан с увеличением доли e-commerce среди арендаторов складских площадей – для компаний данного профиля близость склада к точкам доставки имеет критическое значение. Например, в России за последние 8 лет доля online-торговли в розничном товарообороте выросла почти в 5 раз. Для компаний, специализирующихся на online-продажах, скорость доставки товара до покупателя является одним из важнейших конкурентных преимуществ. Для обеспечения высокой скорости доставки товаров многие логистические операторы, обслуживающие online-ритейлеров, стали искать объекты в черте города или в непосредственной близости от города. Тем не менее рынок качественного предложения в городе катастрофически мал – всего 92 тыс. м2. По-прежнему для реализации качественных складов в пределах МКАД остается проблема ограниченного предложения готовых к застройке земельных участков в черте города, а также высокая стоимость их аренды и покупки.

На текущий момент строительство новых объектов в черте города ведется в умеренных количествах. Например, компания KR Properties возводит технопарк «Перерва» площадью более 30 тыс. м2, а в Бусиново ведется строительство новой фазы складского комплекса «Бусиновская Горка» площадью 40 тыс. м2, ввод которого запланирован на II квартал 2019 г., и складского комплекса «Тарный» площадью около 20 тыс. м2.