Рынок складской недвижимости класса С (В-) Московского региона в 2019 году

Эксперты компании Swiss Appraisal подготовили анализ складов класса С (В-) по итогам 2019 г., в котором содержатся основные показатели рынка, описание текущих и прогнозных тенденций.

Аналитические данные для рынка складской недвижимости класса С (В-) в открытых источниках представлены крайне ограничено. Настоящий обзор составлен на основе анализа закрытых риелторских баз данных, объем выборки – более 20 тыс. предложений.

Средние цены продажи варьируются от 34 961 до 47 773 руб./м2 с учетом НДС в зависимости от направления, средние ставки аренды – в диапазоне от 4875 до 5735 руб./м2 в год с учетом НДС, операционных расходов, но без коммунальных платежей. Ставка капитализации составляет 11,5%, уровень вакантности – 4–5%.

В целом рынок складской недвижимости класса С (В-) является стабильным, колебания цен носят сезонный характер, рост цен в 2019 г. незначительный и составляет 2–3%. В 2020 г. на рынке складской недвижимости класса С (В-) ожидается продолжение тенденции к постепенному сокращению предложений в связи с реновацией. Однако к значительному росту цен это, скорее всего, не приведет ввиду ограничений со стороны спроса. Прогнозируется, что рост цен составит 3–5%.

Промзоны Москвы

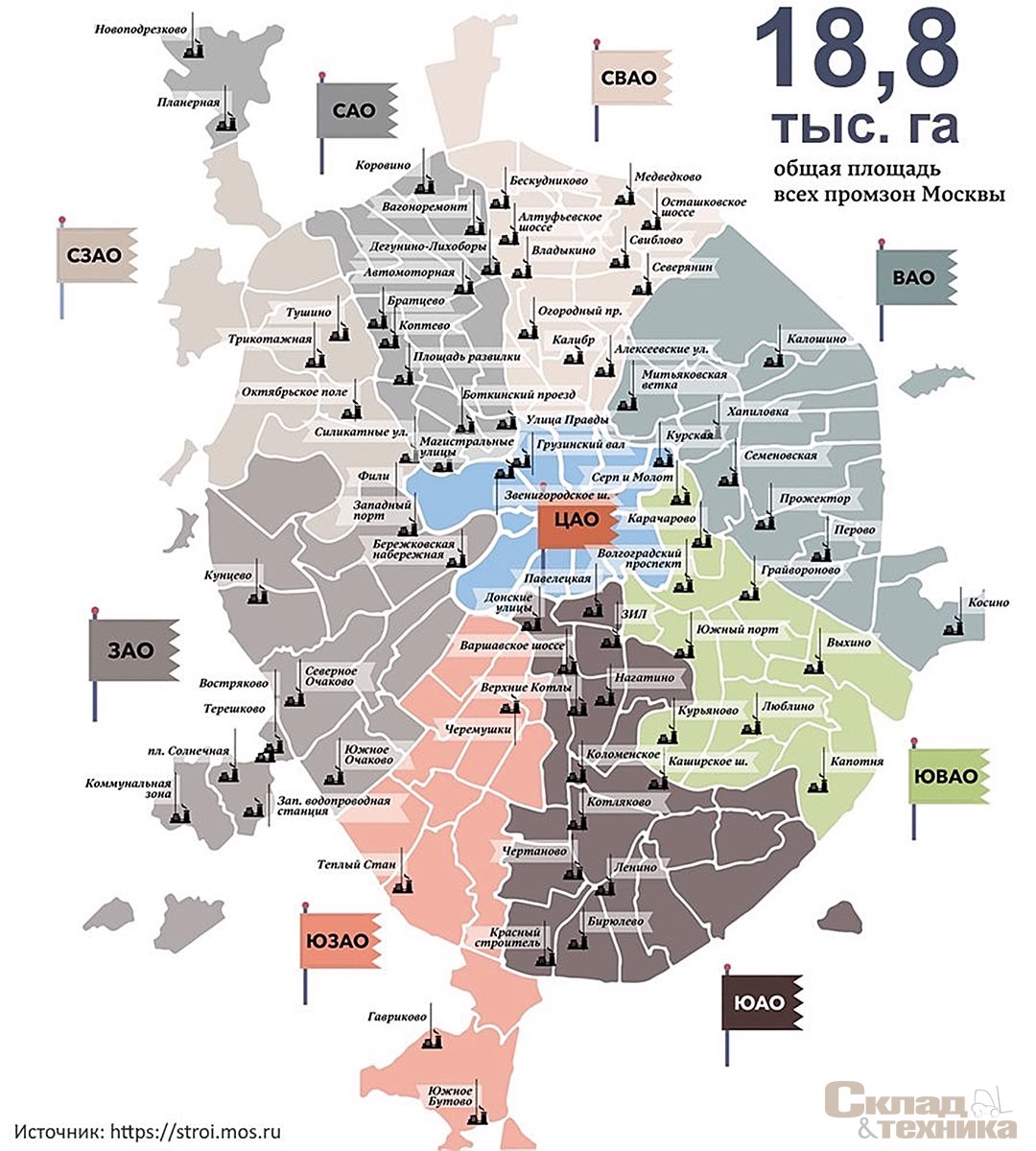

Предложение на рынке складов класса С (В-). Класс С (В-) складской недвижимости Москвы представлен в основном объектами, расположенными в промышленных зонах на территориях как бывших, так и все еще работающих предприятий. Промзоны занимают порядка 18,8 тыс. га, что составляет более 17% территории «старой» Москвы.

Количество складов класса С (В-) постепенно сокращается. Часть объектов реконструируют и переводят в более высокий класс (В+) с современными системами оснащения. Часть промзон попадает под программу редевелопмента.

Реорганизовать предлагается почти 13 тыс. га земли, причем 4,7 тыс. га подлежат полной реорганизации, а 7,8 тыс. га – частичной. В основе обновления этих территорий лежит формирование комплексной городской застройки с жильем, социальными объектами и новыми рабочими местами.

![[b]Зависимость количества предложений от площади склада, м[sup]2[/sup][/b]](/article/24991-rynok-skladskoy-nedvijimosti-klassa-s-v-moskovskogo-regiona-v-2019-godu/Images/03.jpg)

Городские власти не просто планируют использовать промышленные площадки для градостроительного развития, но и готовы изменить функционал некоторых предприятий на административно-общественную с элементами жилой застройки. Однако промышленная функция ряда зон, например, «Бирюлево», «Чертаново», «Калошино», «Коровино», «Вагоноремонт» и других, наоборот, будет интенсифицирована, поскольку здесь предполагается разместить новые производственные мощности.

На рынке сохраняется центробежная тенденция, то есть перемещение складов от центра в периферийные районы. Индустриальная недвижимость перебазируется в кластеры, возводимые за МКАД, это связано как с высокой стоимостью земли внутри нее, так и с определенными ограничениями по доставке грузов на автотранспорте с высокой грузоподъемностью. Самыми привлекательными складскими комплексами являются объекты непосредственно у МКАД, что удобно для крупных поставок товаров в Москву и ближнее Подмосковье.

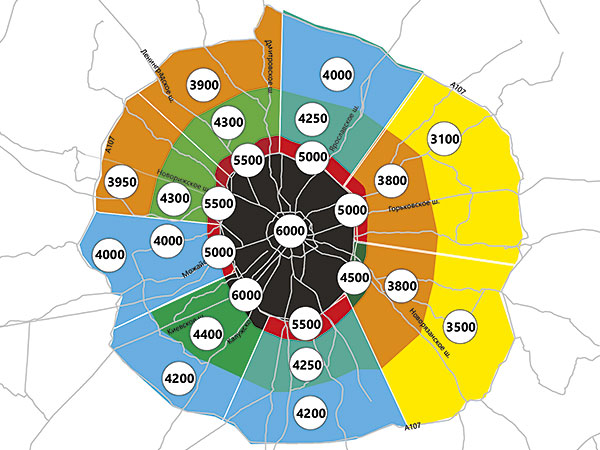

В зоне до 25 км от МКАД наибольшее количество предложений складов класса С (В-) наблюдается на юго-восточном и восточном направлениях, ориентированных на грузопотоки по территории России. Арендаторов здесь интересуют наиболее удобные и современные трассы, например, такие как скоростная трасса Дон.

| Округ | Распределение количества предложений по округам, % | Цена продажи, по округам, руб./м2 (с НДС) | Цена аренды, по округам, руб./м2 (с НДС, операционными расходами, но без учета коммунальных платежей) |

|---|---|---|---|

| САО | 11 | 36 511 | 5106 |

| СВАО | 13 | 36 215 | 4875 |

| ВАО | 14 | 38 272 | 4911 |

| ЮВАО | 34 | 35 595 | 4917 |

| ЮАО | 11 | 34 961 | 4898 |

| ЮЗАО | 4 | 47 773 | 5532 |

| ЗАО | 9 | 45 951 | 5735 |

| СЗАО | 5 | 42 911 | 5383 |

Несмотря на постоянно растущие объемы строительства, предложение складских площадей не поспевает за нарастающим спросом на высококлассные складские объекты, уровень вакантности которых в 2019 г. достиг рекордного минимума за последние 6 лет. При этом на рынке складской недвижимости класса С (В-) остаются компании, которые арендуют помещения как вспомогательные или рассматривают покупку объекта для дальнейшего редевелопмента. Для эксплуатации складов класса С (В-), как правило, необходимы значительные вложения, так как построенные в 1950–1990 гг. здания уже значительно износились. Нередко также объекты класса С (В-) эксплуатируются с минимальным набором сервисных услуг (охрана, парковка, организация питания и пр.).

Площадь большинства помещений, выставленных на продажу: 1,5–3 тыс. м2. Чуть меньшую долю составляют предложения в диапазоне площади 5–10 тыс. м2.

Внутри МКАД, чем ближе к ТТК, тем большим спросом пользуются «перевалочные» склады – площадью менее 500 м2, что минимизирует расходы и улучшает логистику с учетом минимального набора необходимых разрешений на транспорт.

Экономические зоны. Рынок складской недвижимости класса С (В-) Москвы можно поделить на экономические зоны исходя из административных округов и основных транспортных магистралей, таких как Садовое кольцо, Третье транспортное кольцо, МКАД.

В центральной части Москвы предложение складов ограничено. Так, внутри Садового кольца практически отсутствуют предложения. В основном встречаются предложения помещений в подвалах жилых домов и административных зданий. Наибольшее количество объектов к продаже зафиксировано между ТТК и МКАД. На втором месте по количеству – объекты за МКАД, количество предложений в этой экономической зоне незначительно в связи с преобладанием складов классов А и В+.

Спрос: рынок продаж. При покупке складской недвижимости класса С (В-) в г. Москве наибольшим спросом пользуются производственные и складские здания, расположенные в промышленных зонах вблизи крупных автомагистралей. На спрос также влияет состояние здания и возможность реконструкции. При этом возможность реконструкции с учетом изменения профиля здания может являться основной целью сделки. Также спросом пользуются объекты с наличием земельного участка, площадь которого достаточна для организации парковки и площадок для маневрирования транспорта.

Спрос: рынок аренды. Спрос на аренду складских объектов класса С (В-) по-прежнему высок ввиду минимальных арендных ставок на такие объекты, а также лояльного подхода к арендаторам. Среди арендаторов складских объектов класса С (В-) преобладают молодые компании с минимальным бюджетом для аренды помещений – на их долю приходится 40% объема поглощения. В данном классе в основном востребованы небольшие складские помещения площадью до 1,5 тыс. м2.

Коммерческие условия. Продажа. По мере удаления от центра цена продажи объектов складской недвижимости уменьшается. Стоимость объектов между Садовым кольцом и ТТК по причине предложения объектов меньшей площади также выше, чем в остальных экономических зонах.

Юго-западное и западное направления традиционно остаются самыми дорогими, средняя цена предложения составляет 47 773 и 45 951 руб./м2 соответственно. Несколько уступает по стоимости складская недвижимость Северо-Западного округа – 42 911 руб./м2. Самые бюджетные предложения располагались в Южном и Юго-Восточном округах – здесь средняя цена предложения составляла 34 961 и 35 595 руб./м2 соответственно.

Колебания цен носят сезонный характер и связаны с изменением деловой активности: в январе спрос и предложение типично ниже, в феврале на рынок выходит большее число предложений и показатели увеличиваются. В марте по причине насыщения рынка цены снижаются, далее они растут и стабилизируются.

В целом на рынке складской недвижимости класса С (В-) имеет место стагнация, рост цен незначительный и составляет 2–3% за 2019 г. Количество предложений сокращается ввиду продолжающейся программы реновации промышленных зон Москвы. Новые площади более высокого класса предпочтительнее для покупателя.

Коммерческие условия. Аренда. Повышенным спросом пользуются наименее загруженные транспортные направления. Популярными у арендаторов являются складские комплексы на западе и юго-западе. Здесь проходят крупнейшие современные автомагистрали – Новорижское, Минское, Можайское, Волоколамское шоссе, а также расширенные и реконструированные Киевское и Калужское шоссе. Востребованность направления также обусловлена ростом значимости аэропорта Внуково.

Как и стоимость продажи, ставки аренды в среднем уменьшаются по мере удаления от центра. Самыми дорогими в этом отношении направлениями остались Северо-Западный, Юго-Западный и Западный округа, восточное направление оказалось относительно дешевым.

Как и рынок продажи, рынок арендных ставок в складском сегменте класса С (В-) в 2019 г. не претерпел значительных изменений. Стагнация связана с увеличившимися рисками для арендаторов, которые опасаются, что объект может попасть в программу реновации, и заключают договора на короткий срок.

Ставка капитализации и вакансия. Аналитики компании Swiss Appraisal на основе рыночных данных рассчитали среднее значение ставки капитализации методом экстракции. Выборка включает более чем 100 объектов складского назначения класса С (В-), одновременно выставленных на продажу и аренду. Среднее значение ставки капитализации для складской недвижимости класса С (В-) по итогам 2019 г. составляет 11,5%. Вакансия на рынке складской недвижимости класса С (В-) остается по-прежнему низкой – 4–5%.