Активность онлайн-ритейла обеспечивает рост объема сделок на складском рынке

Согласно данным компании JLL в III квартале 2017 г. объем новых сделок аренды и продажи складских площадей в Московском регионе составил 362 тыс. м2, увеличившись на 54% по сравнению с аналогичным периодом прошлого года. В целом за первые девять месяцев года показатель спроса вырос до 864 тыс. м2, что на 26% превосходит результат аналогичного периода прошлого года.

Более половины объема июля–августа текущего года обеспечили две крупнейшие в истории рынка сделки с компаниями e-commerce – покупка «Утконосом» 70 тыс. м2 в «Логопарк Север – 2» и контракт на строительство распределительного центра площадью более 145 тыс. м2 между Wildberries и компанией «А Плюс Девелопмент». Помимо этого в минувшем квартале «Гала-Центр» арендовал 23 тыс. м2 в «Томилино».

![Динамика спроса на складские площади в Московском регионе со стороны разных типов бизнеса, тыс. м[sup]2[/sup]](/article/13806-aktivnost-onlayn-riteyla-obespechivaet-rost-obema-sdelok-na-skladskom-rynke/Images/04.jpg)

«Крупные сделки с участием онлайн-ритейла на складском рынке являются свидетельством нового этапа в процессе формирования логистической инфраструктуры этого сегмента, для которого склад является основой и главной частью всего бизнеса, – отмечает Оксана Копылова, руководитель направления аналитики торговой и складской недвижимости компании JLL. – Стоит также отметить и масштаб закрытых сделок, ведь в случае с e-commerce размер имеет особое значение. Для онлайн-ритейлера очень важна минимизация логистических затрат на единицу заказа, и наилучшим образом этот вопрос решается при максимальном размере распределительного центра. Таким образом, мы можем констатировать, что российский e-commerce вышел на новый уровень конкуренции, ведь до последнего времени для онлайн-сегмента типичной была сделка объемом 5–10 тыс. м2».

Помимо ритейлеров среди активных игроков первых трех кварталов 2017 г. можно выделить производственные компании (24%), которые также рассматривают долгосрочные решения и оценивают возможности по строительству специализированных зданий – как логистических, так и индустриальных.

«Сейчас мы наблюдаем движение в сторону консолидации и укрупнения компаний на рынке. Этот процесс наиболее заметен именно в ритейле, но оптимизация логистики за счет масштаба и тенденция к увеличению размера складов прослеживаются во всех сегментах. Появление на рынке ряда крупных сделок площадью свыше 50 тыс. м2 – это и есть результат данного процесса, – замечает Вячеслав Холопов, региональный директор и руководитель отдела складских и индустриальных помещений компании JLL. – Мы ожидаем, что до конца года на рынке складской недвижимости завершатся сделки по аренде и покупке складов совокупным объемом еще около 400–500 тыс. м2. В результате годовой объем спроса может составить 1,3–1,4 млн м2».

Объем ввода складских площадей в Московском регионе в III квартале составил 35,4 тыс. м2. На рынок вышло всего два объекта – здания в «Логопарк Дмитров» (25,6 тыс. м2) и блок в «Логопарк Север – 2» (9,8 тыс. м2). В целом за первые три квартала было введено 235 тыс. м2, что на 74% меньше по сравнению с январем–сентябрем 2016 г.

«Несмотря на это снижение, девелоперскую активность на складском рынке можно охарактеризовать как стабильную. К вводу в IV квартале запланировано 458 тыс. м2, таким образом, показатель за 2017 г. в целом составит около 700 тыс. м2. И хотя годовой итог будет ниже показателя 2016 г. на 35%, с учетом имеющегося на рынке объема свободных помещений такой ввод является высоким, – говорит Вячеслав Холопов. – Кроме того, на рынке анонсируются новые проекты, что будет поддерживать объем строительства в дальнейшем. В частности, PNK Group заявила о реализации двух новых индустриальных парков – «PNK Парк Жуковский» (500 тыс. м2), «PNK Парк Новая Рига» (300 тыс. м2), «Логопарк Девелопмент» планирует строительство «Логопарк Запад» (400 тыс. м2)».

![Объем спроса и нового предложения на складском рынке Московского региона, тыс. м[sup]2[/sup]](/article/13806-aktivnost-onlayn-riteyla-obespechivaet-rost-obema-sdelok-na-skladskom-rynke/Images/07.jpg)

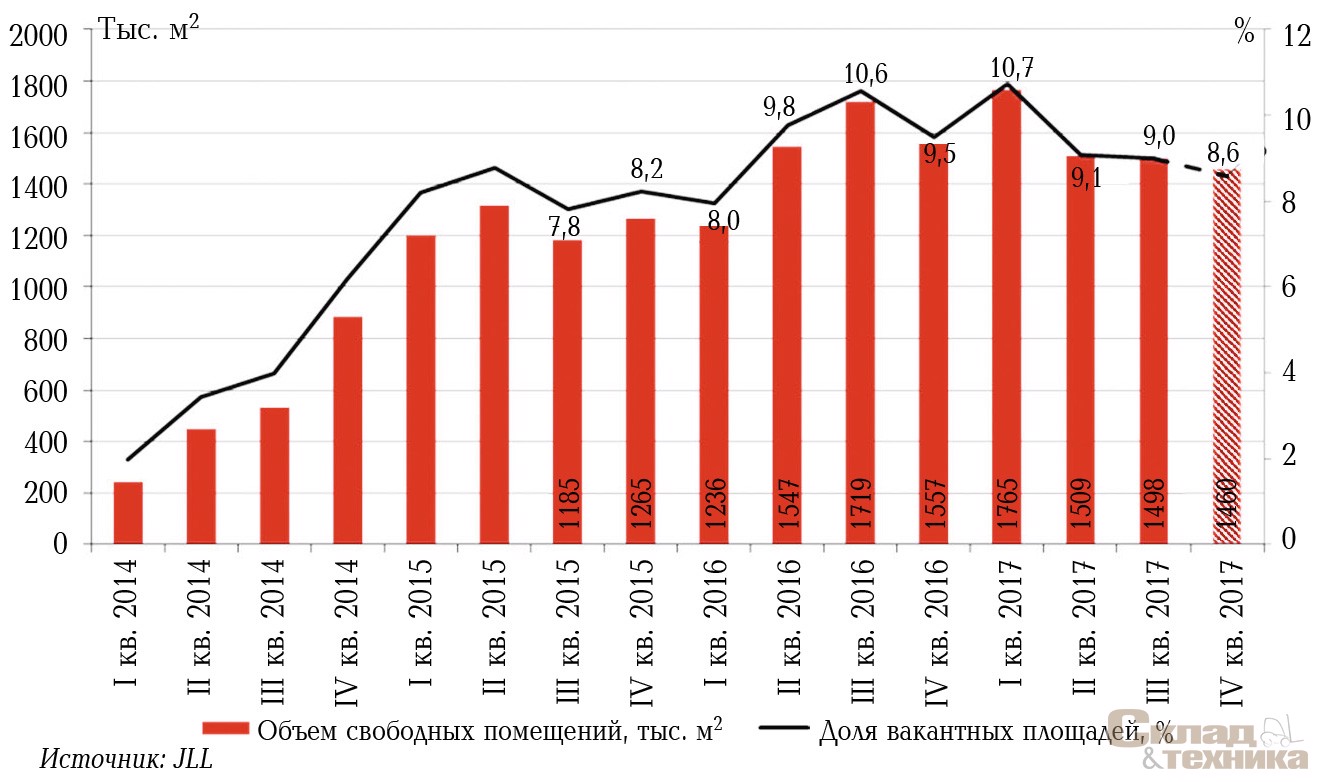

Доля свободных площадей на складском рынке Московского региона по итогам III квартала составила 9%, или около 1,5 млн м2 из общего объема в 16,6 млн м2. За квартал произошло снижение вакантности на 0,3 п.п.

В течение IV квартала аналитики компании JLL ожидают краткосрочный рост показателя за счет ввода в эксплуатацию объектов, в которых 70% площадей в настоящий момент не имеют арендатора или пользователя. Тем не менее, благодаря сохранению активности спроса, в том числе и на вторичном рынке, к концу 2017 г. прогнозируется снижение показателя до 8,6%. Такие колебания в последние два года являются типичными для складского рынка: доля свободных площадей в сегменте меняется на 0,5–1,5 п.п. в квартал на протяжении последних двух лет, при этом в абсолютном выражении вакантность сохраняется на стабильно высоком уровне.

«Наличие 1,5 млн м2 вакантных площадей будет и дальше влиять на ставки аренды и цены продажи зданий, тормозя их рост. Хотя это и создает широкие возможности по выбору подходящих им помещений для потенциальных арендаторов и покупателей», – отмечает Вячеслав Холопов.

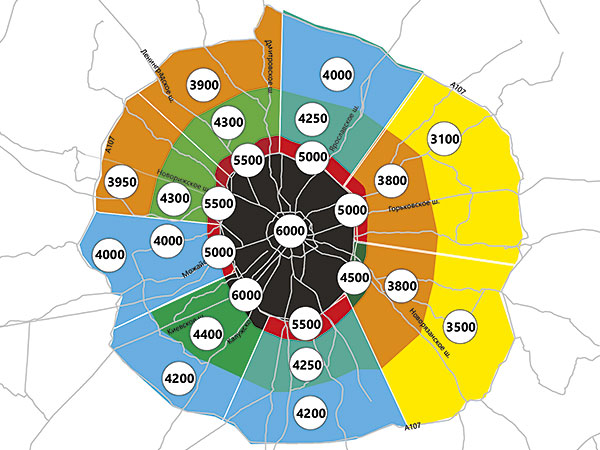

Средневзвешенные запрашиваемые ставки аренды на складском рынке Московского региона по новым сделкам находятся на минимальном уровне и сохраняются в диапазоне 3000–3600 руб./м2/год (без учета НДС и операционных расходов).

Фактические ставки аренды различаются применительно к конкретному объекту и его местоположению, сохраняется зависимость относительно удаленности от МКАД. Качество объекта, несомненно, имеет важное значение, поэтому более старые складские здания (более семи лет), не проходившие процесс обновления или реконструкции, могут предлагаться по более низким ценам, что влияет на средние показатели.