Рынок складской недвижимости Московского региона в I полугодии 2016 года

«Участники рынка во многом уже привыкли к ведению бизнеса в сложные времена. Низкие арендные ставки и высокий уровень свободных помещений существенно затормозили развитие складского сегмента в Московском регионе. Уровень ставок аренды достиг некомфортных для девелоперов значений, в связи с чем можно предположить, что новые объекты будут строиться преимущественно под клиента, а объем спекулятивного девелопмента будет стремиться к минимальному значению. При этом в ближайший год спрос будет сконцентрирован преимущественно на аренде зданий, а объемы продаж останутся небольшими. Есть перспективы регионального развития крупнейших федеральных сетей и увеличения доли сделок за пределами Московского региона, но и эти сделки будут непростыми», – считает партнер, директор департамента индустриальной, складской недвижимости, земли компании Knight Frank, Россия и СНГ Вячеслав Холопов.

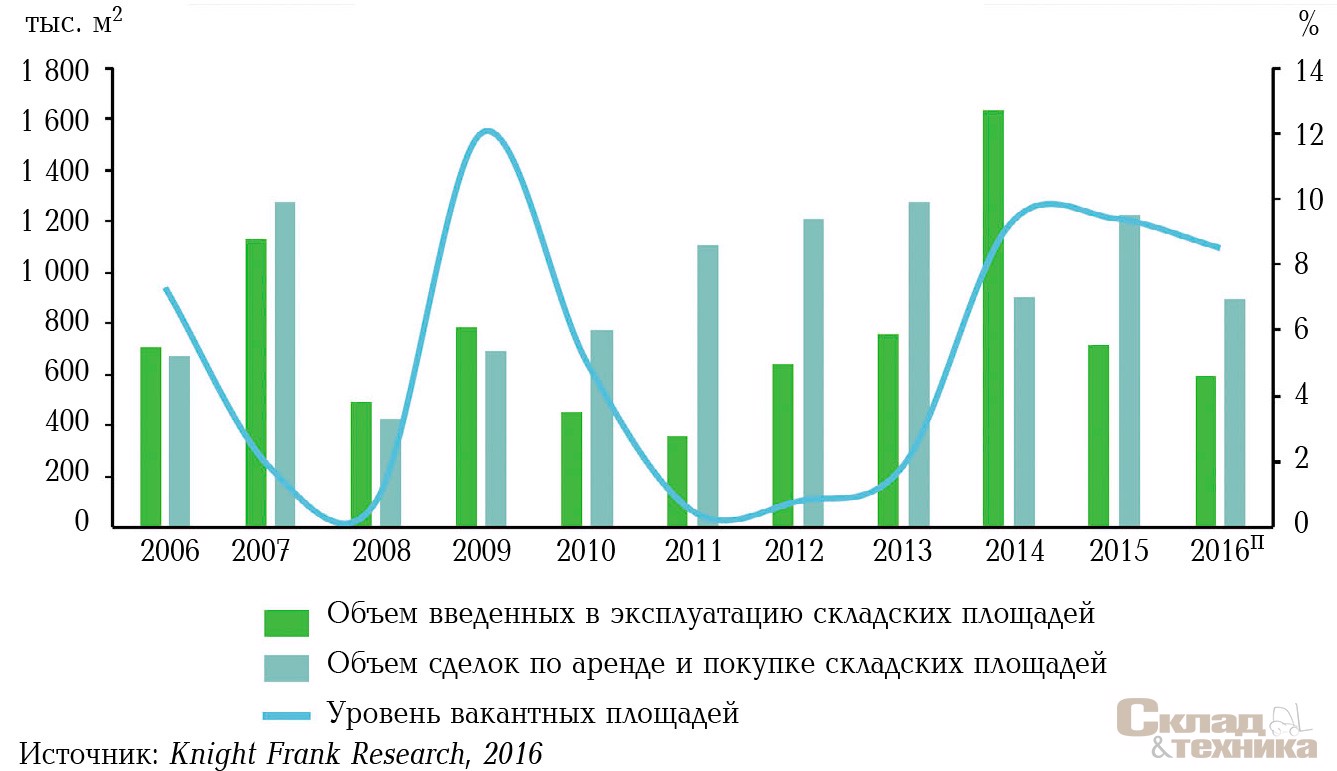

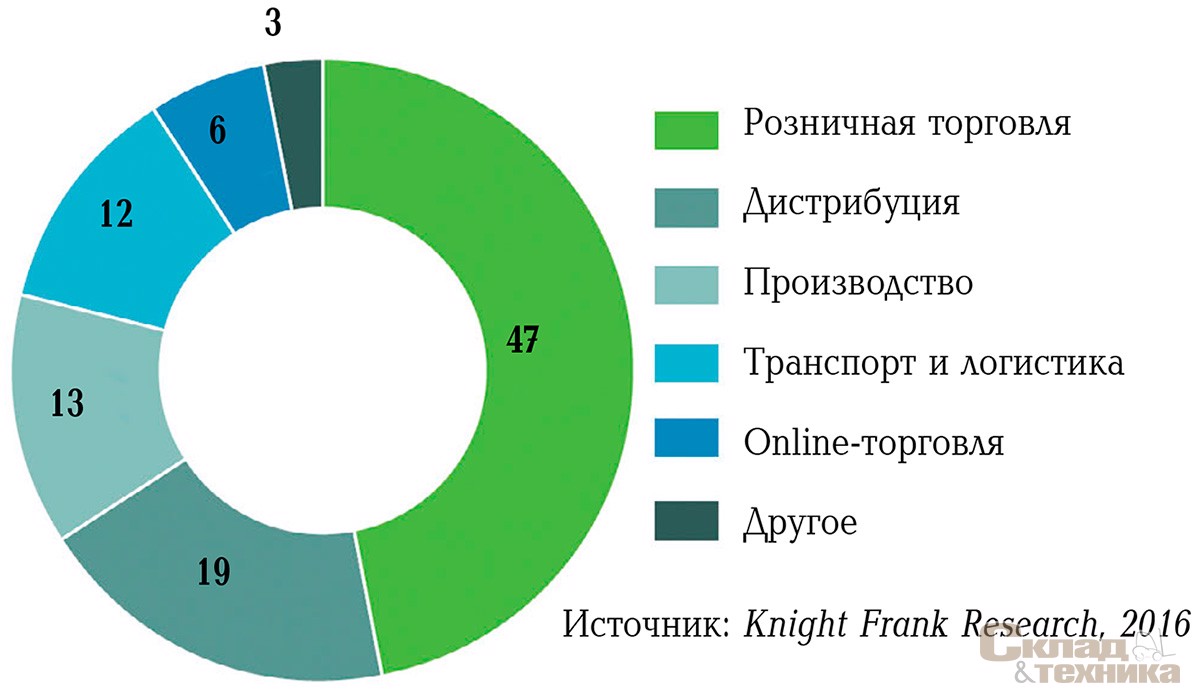

Основные выводы. Объем введенных в эксплуатацию складских площадей в I полугодии 2016 г. сократился более чем в два раза по сравнению с аналогичным показателем прошлого года и составил 45,9 тыс. м2. Уровень вакантных площадей по итогам II квартала находится на отметке 8,6 %, что в абсолютном значении составляет около 1,1 млн м2. Объем сделок вдвое превысил аналогичный результат прошлого года и составил 549,3 тыс. м2. Около 50 % объема сделок было закрыто с участием операторов розничной торговли. Средняя заявляемая ставка аренды на помещения класса А за 12 месяцев снизилась на 7 % и составила 4 000 руб./м2/год.

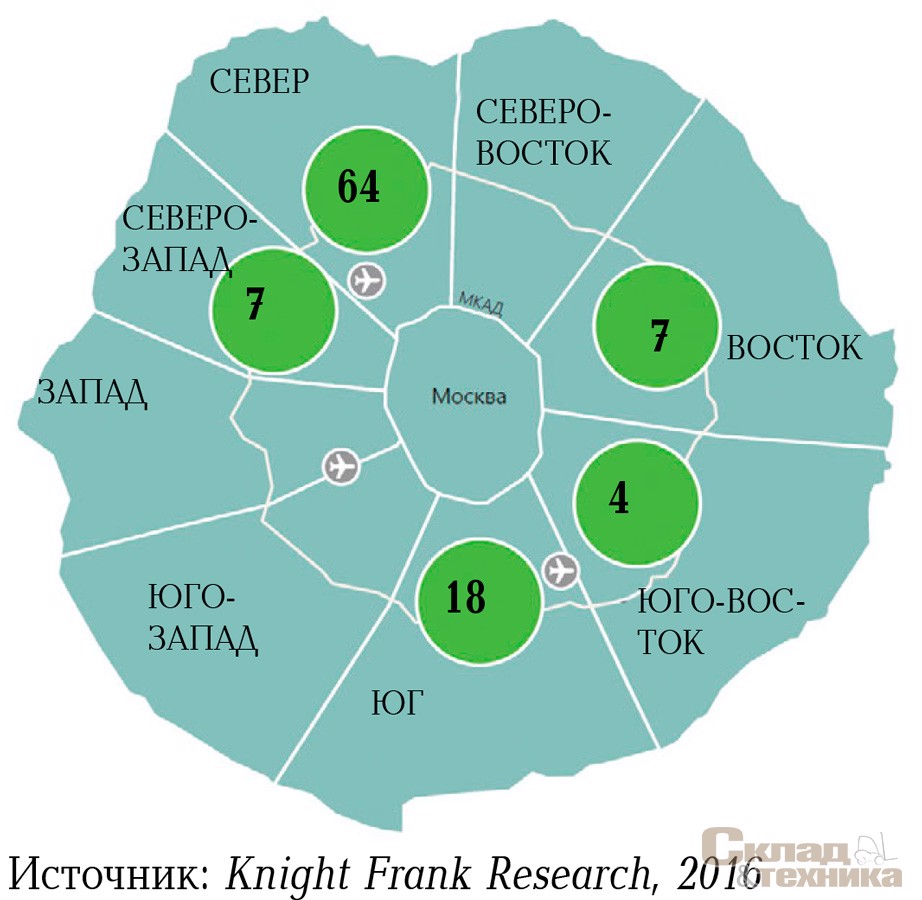

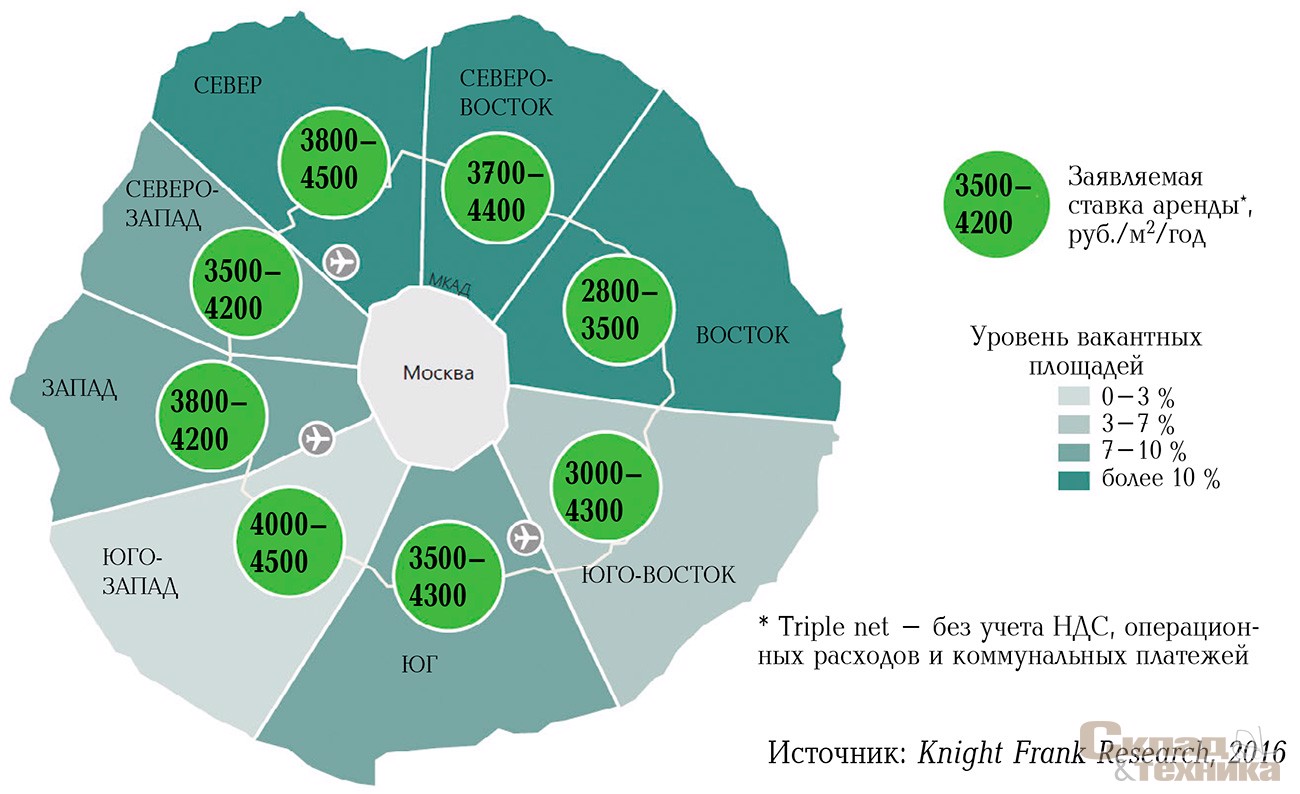

Предложение. В I полугодии 2016 г. в эксплуатацию было введено 245,9 тыс. м2 складских площадей, что на 60 % меньше аналогичного показателя прошлого года. Cовокупный объем качественных складских площадей по итогам I полугодия в Московском регионе составил 12,2 млн м2. Основной объем введенных в эксплуатацию площадей пришелся на северное и южное направления – 64 % и 18 % соответственно. Кроме того, на эти направления приходится наибольший объем свободных площадей, а также здесь ведется основное строительство новых складских комплексов.

Наибольшая доля в общем объеме введенных в эксплуатацию площадей пришлась на объекты, которые были построены под конкретного клиента (79 %). Объекты были реализованы преимущественно для крупнейших розничных сетей и имели среднюю площадь 32,5 тыс. м2. Наряду с этим следует отметить, что в количественном соотношении доля объектов built-to-suit составляет только 60 %. С целью минимизации риска незаполняемости объекта складские комплексы, которые строятся для спекулятивных целей, имеют небольшую площадь, в связи с чем их доля в общем объеме введенных в эксплуатацию площадей незначительна.

| Класс А | Класс В | |

|---|---|---|

| Общий объем качественного предложения, тыс. м2 | 12 203 | |

| в том числе, тыс. м2 | 10 235 | 1 968 |

| Прирост предложения в I полугодии 2016 г., тыс. м2 | 245,9 | |

| Объем сделок в I полугодии 2016 г., тыс. м2 | 549,3 | |

| Доля вакантных площадей, % | 8,6↓ | |

| Заявляемые арендные ставки**, руб./м2/год | 3000–4500↓ | 2000–3500↓ |

| Операционные расходы, руб./м2/год | 1000–1200→ | 700–900→ |

** Triple net – без учета НДС, операционных расходов и коммунальных платежей

Источник: Knight Frank Research, 2016

Новые складские комплексы относятся преимущественно к классу А, на объекты класса B пришлось 7 % общего объема введенных в эксплуатацию площадей за рассматриваемый период. При этом следует отметить, что объекты, находящиеся в стадии строительства, а также заявленные проекты складских комплексов относятся к классу А. Это связано прежде всего с более высокой ликвидностью объектов класса А, в то время как стоимость строительства складов более высокого качества отличается несущественно.

Уровень вакантных площадей во II квартале 2016 г. не претерпел существенных изменений и установился на отметке 8,6 %, что в абсолютном выражении составляет около 1,1 млн м2. Несмотря на большой объем закрытых в течение последних трех месяцев сделок, снижения уровня вакантных площадей не происходит, ввиду того что многие сделки совершаются компаниями в целях оптимизации текущего арендного контракта, а также в связи с переездом из одного комплекса в другой на более выгодных условиях, в том числе и со снижением объема занимаемых площадей.

Спрос. По итогам I полугодия на российском рынке было куплено и арендовано 745,5 тыс. м2 качественных складских площадей. На долю московского региона пришлось 74 % совокупного объема сделок, что в абсолютном выражении составляет 549,3 тыс. м2. Данный показатель более чем в два раза превосходит аналогичный результат прошлого года и сопоставим с рекордным за всю историю рынка показателем I полугодия 2012 г. (562 тыс. м2).

Столь большой объем сделок в I полугодии был обусловлен активностью со стороны операторов розничной торговли, которые используют текущую возможность и арендуют блоки большой площади. За 6 месяцев текущего года с их участием было закрыто около 50 % всего объема сделок. Однако следует отметить, что с начала 2015 г. операторы розничной торговли арендовали (приобрели) на московском рынке около 1 млн м2 складских площадей, в связи с чем можно предположить, что в ближайшие один-два года рынку Московского региона придется адаптироваться к снижению спроса со стороны крупных розничных компаний ввиду полностью сформированного ими логистического блока в регионе.

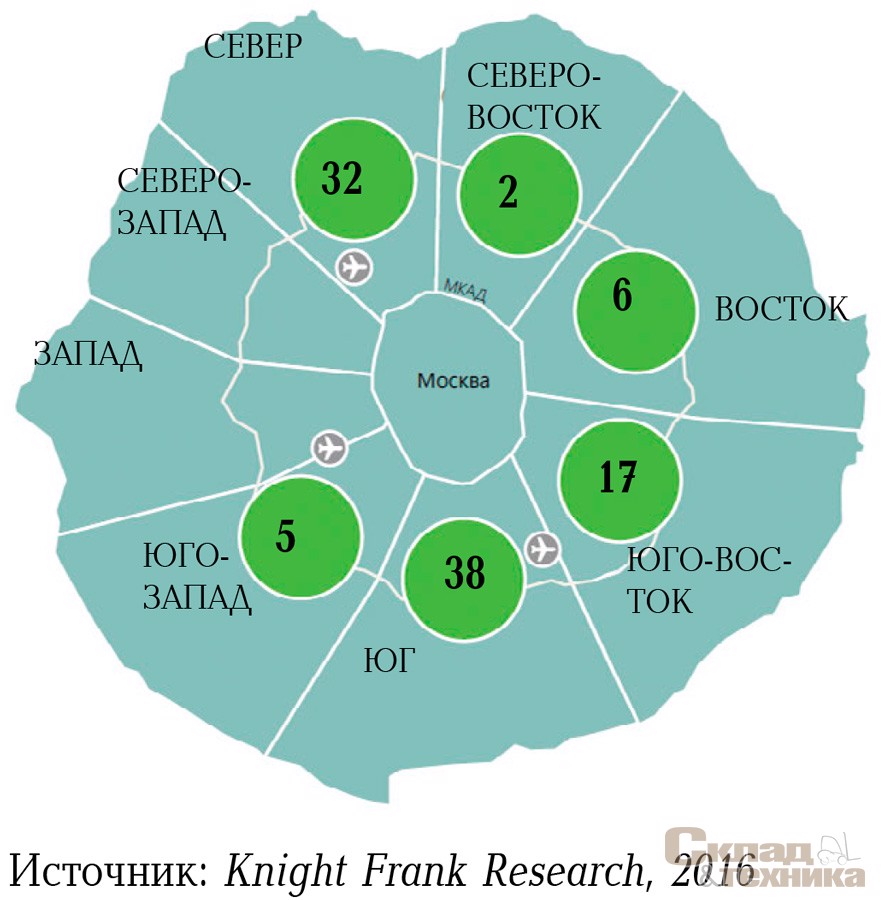

Средний размер сделки в I полугодии в Московском регионе составил 14,8 тыс. м2, что в 1,6 раза больше аналогичного показателя прошлого года и также является рекордным значением для I полугодия за всю историю рынка. Наибольший объем сделок по-прежнему приходится на три направления: юг (38 %), север (32 %) и юго-восток (17 %), что обусловлено развитой транспортной инфраструктурой на указанных направлениях, а также большим по сравнению с другими направлениями объемом предложения.

Доля сделок по покупке складских объектов конечными пользователями продолжает оставаться на низком уровне: по итогам I полугодия показатель составил 2,5 % в общем объеме сделок. Следует отметить, что в аналогичном периоде прошлого года подобные сделки отсутствовали полностью. Текущий объем свободных площадей на рынке, выгодные коммерческие условия аренды в совокупности с высокой стоимостью заемного финансирования привели к уменьшению количества сделок по приобретению складских объектов.

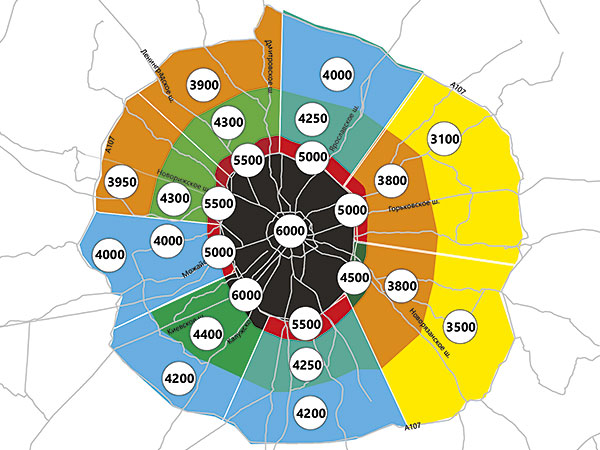

Коммерческие условия. Средняя заявляемая ставка аренды на помещения класса А по итогам II квартала 2016 г. составила 4000 руб./м2/год, на помещения класса B – 3 000 руб./м2/год (triple net – без учета НДС, операционных расходов и коммунальных платежей). За 12 месяцев снижение средних заявляемых ставок аренды составило 7 %. Объем вакантных площадей, который сохраняется на уровне 1 млн м2 начиная с 2015 г., оказывает огромное влияние на рынок складской недвижимости. На текущий момент приоритетным условием при подборе помещений для арендаторов является стоимость аренды, и лишь затем принимаются во внимание такие важные параметры, как качество здания и его местоположение.

Договоры аренды заключаются преимущественно на срок 3–5 лет по ставкам аренды, номинированным в российской валюте. Следует отметить, что складской рынок продолжает оставаться единственным сегментом рынка коммерческой недвижимости, где все свободные площади предлагаются в аренду по рублевым ставкам.

Прогноз. Мы ожидаем, что совокупный объем введенных в эксплуатацию складских площадей на рынке Московского региона может составить порядка 600 тыс. м2, из которых 60 % будут построены «под клиента». Основной объем складских объектов, находящихся в стадии строительства, расположен на северном и южном направлениях московского региона. По итогам 2016 г., на долю этих направлений придется более 70 % введенных в эксплуатацию складских площадей.

Объем сделок по итогам 2016 г. составит около 900 тыс. м2, что будет ниже, чем в 2015 г. на 25 %. Основные сделки будут по-прежнему приходиться на торговых операторов, однако объем арендованных ими площадей будет снижаться. Многие компании, имеющие потребность в складских площадях, уже арендовали (приобрели) необходимые площади и дальнейшее увеличение их логистических мощностей будет определяться во многом динамикой потребительского спроса.

| Показатель | 2012 | 2013 | 2014 | 2015 | 2016п |

|---|---|---|---|---|---|

| Объем качественного предложения на конец IV квартала, тыс. м2 | 8841 | 9603 | 11 240 | 11 957 | 12 557 |

| Введено в эксплуатацию в I–IV кварталах, тыс. м2 | 646 | 762 | 1637 | 717 | 600 |

| Объем сделок, тыс. м2 | 1215 | 1280 | 911 | 1231 | 900 |

| Доля вакантных площадей, % | 1,2 | 2,1 | 9,2 | 9,4 | 8,5 |

| Средняя заявляемая ставка аренды на складские комплексы класса А, руб./м2/год | 4400* | 4700* | 4500 | 4300 | 4000 |

Источник: Knight Frank Research, 2016

Ряд девелоперов готов предлагать деление качественных складских помещений на блоки площадью 3 тыс.–5 тыс. м2 для размещения компаний производственного профиля, помогая им переехать из менее качественных объектов в современные помещения, а также для компаний – представителей среднего бизнеса. Акцент на клиентах с запросами на небольшие площади может увеличить количество подобных сделок в 2016–2017 гг., однако, наиболее вероятно, существенно не повлияет на объем спроса на рынке качественных помещений. Ввиду снижения девелоперской активности можно ожидать коррекции уровня вакантных площадей до 8 %, однако абсолютное значение показателя будет все еще составлять около 1 млн м2. По нашему мнению, арендные ставки на качественные складские объекты до конца 2016 г. останутся на прежнем уровне и будут номинированы в российской валюте.