Обзор рынка ритейла

В период санкционного давления и новых экономических реалий ритейл стал основным драйвером роста площадей качественных складских помещений в России. О том, как развивается рынок ритейла во всем мире и в нашей стране, рассказывают новые обзоры ведущих риелторских компаний.

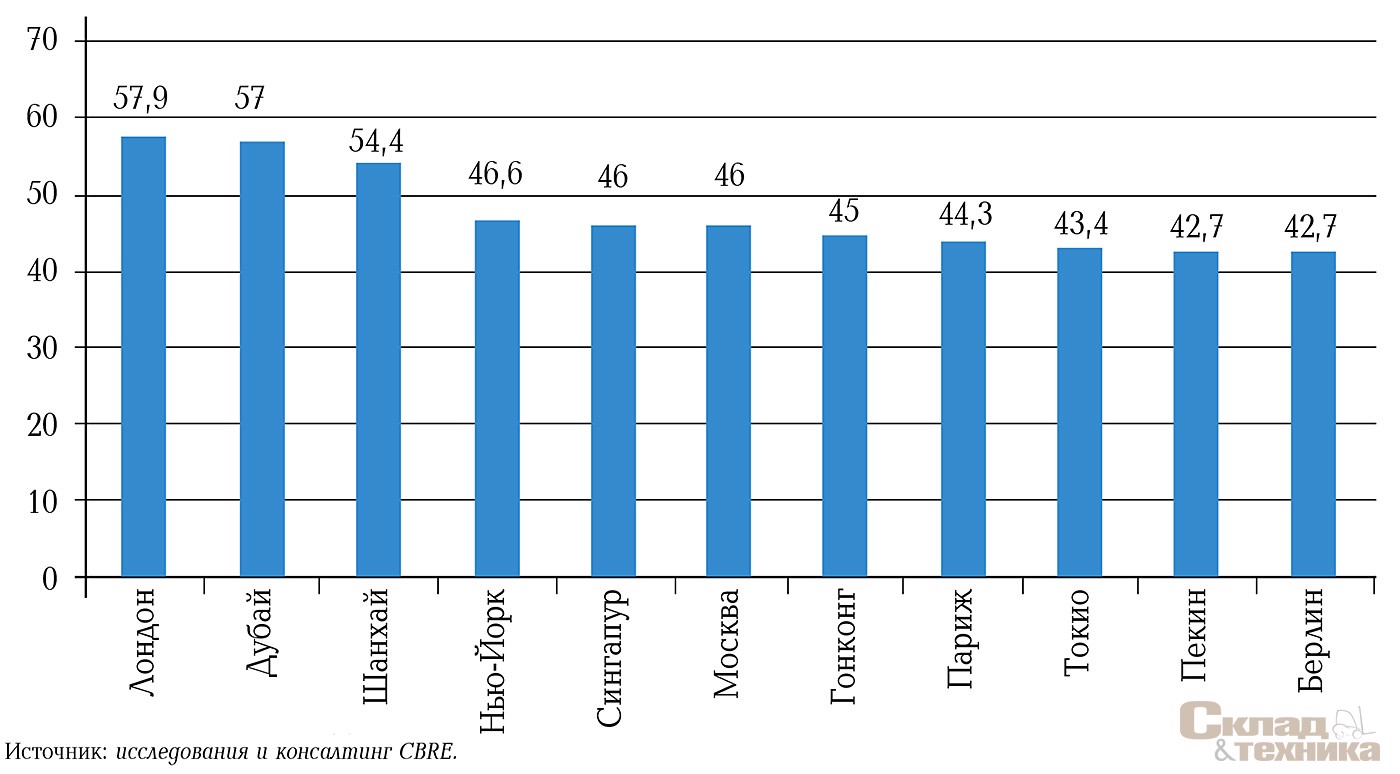

По данным 9-го отчета CBRE, ведущей международной консалтинговой компании в области недвижимости, «Розничные сети: степень глобализации бизнеса», половина из 10 мировых рынков, предпочитаемых международными ритейлерами, представлена городами регионов Европа, Ближний Восток и Африка, причем Лондон сохраняет в рейтинге первое место.

Согласно рейтингу 2016 г., в Лондоне ведут операции 57,9% международных ритейлеров. За ним с небольшим отрывом следует Дубай (57%). Другими участниками первой пятерки являются Шанхай (54,4%), Нью-Йорк (46,6%), а также поделившие пятое место Сингапур и Москва (46%). Гонконг (45%) находится на 7-й строке рейтинга, за ним следуют Париж (44,3%) на 8-й строке, Токио (43,4%) – на 9-й, Пекин и Берлин (по 42,7%) – на 10-й.

В целом международная активность в сегменте новых брендов выросла в 2015 г. незначительно: количество новых брендов на уровне городов увеличилось на 3,1%. Внимание ритейлеров в этом периоде не было сосредоточено на каком-либо одном рынке: в 90% из вошедших в рейтинг городов в 2015 г. появился, по крайней мере, один новый бренд (по сравнению с 85% в 2014 году на аналогичной основе), а в 30% из городов магазины открыли, по меньшей мере, 10 новых брендов.

Лондон и Великобритания остаются рынками с присутствием наибольшего числа международных ритейлеров. Лондон также стал вторым наиболее привлекательным городом Европы для новых ритейлеров: в общей сложности в город пришли 39 новых брендов, причем более половины из них происходят из Франции или США. Большинство новых участников рынка принадлежат к сегменту предприятий общественного питания.

«Несмотря на субъективно высокие арендные ставки и жесткую конкуренцию за ограниченные площади, Великобритания и прежде всего Лондон остаются ключевыми глобальными направлениями для ритейлеров, желающих расширить географию своих сетей магазинов. В последние годы мы наблюдали, как другие города, такие как Дубай и Шанхай, сокращали разрыв с Лондоном, однако, учитывая 39 новых брендов, открывших магазины в одном лишь 2015 г., Лондон остается городом с наибольшим присутствием международных ритейлеров, стремящихся к развитию своих портфелей. Очевидно, что столица Великобритании притягивает, подобно магниту, бренды, желающие заявить о себе на международной арене», – считает Хью Рэдфорд, директор отдела торговых помещений CBRE в Лондоне.

Дубай является вторым самым популярным рынком для ритейлеров всего мира – присутствие в городе имеют 57% мировых брендов. В 2015 г. в нем также появилось 38 новых ритейлеров, большинство из них из Европы и США, меньшая доля – из Азии и Ближнего Востока.

| Бренд | Страна | Профиль | Место открытия | Ценовой сегмент | |

|---|---|---|---|---|---|

| 1 | Barbour | Великобритания | Одежда | ГУМ | Выше среднего |

| 2 | Charlotte Olympia | Великобритания | Обувь | Street retail, Дмитровский пер. | Премиальный |

| 3 | Demurya | Франция/ Россия | Одежда | «Смоленский Пассаж» | Премиальный |

| 4 | Holika Holika | Южная Корея | Косметика и парфюмерия | «Авиапарк» | Средний |

| 5 | John Varvatos | США | Одежда | Vegas, «Крокус Сити» | Премиальный |

| 6 | KidZania | Мексика | Edutainment | «Авиапарк» | Средний |

| 7 | Ladurée | Франция | Общественное питание | Street retail, М. Бронная ул. | Выше среднего |

| 8 | Love Stories | Нидерланды | Белье | ТГ «Модный Сезон» (корнер) | Средний |

| 9 | Urban Decay | США | Косметика и парфюмерия | «Атриум» | Средний |

| 10 | Veta | Эстония | Одежда | Street retail, Каменноостровский пр-т | Средний |

| 11 | Victoria’s Secret Pink | США | Белье. Одежда | «Европейский» | Средний |

| 12 | Aigle | Франция | Одежда. Обувь | Street retail, Олимпийский пр-т | Средний |

| 13 | Fujifilm | Япония | Электроника. Цифровая техника | Street retail, универмаг «Нарвский» | Средний |

«В связи с экономической ситуацией на многих внутренних рынках ритейлеры продолжают поиск альтернативных направлений будущего роста, и Дубай остается для них привлекательной альтернативой более зрелым рынкам, будучи лишен некоторых рисков, типичных для развивающихся рынков», – комментирует ситуацию управляющий директор CBRE в Ближневосточном регионе Николас Маклин.

Рынок общественного питания (F&B) Дубая находится в последние годы в центре внимания и продолжает привлекать значительный интерес со стороны как международных, так и национальных ресторанных брендов. Среди недавно пришедших на этот рынок брендов – Din Tai Fung и Five Guys. Перспективы рынка F&B остаются позитивными: как граждане ОАЭ, так и проживающие в стране иностранцы поддерживают высокий уровень расходов на развлечения и питание вне дома.

Что касается новых брендов на нашем рынке, то в 2015 г. в Москве появилось 40 новых ритейлеров – наивысший в Европе показатель сделал Москву пятым наиболее востребованным рынком во всем мире. Несмотря на напряженную геополитическую и экономическую ситуацию в России, арендаторы отмечают улучшение условий по сравнению с существовавшими до кризиса. Значительная часть существующих ритейлеров сумели перейти с фиксированной арендной ставки на устанавливаемую в зависимости от оборота. Открытие новых торговых центров сделало доступными новые местоположения и дало сильный стимул новым участникам рынка ритейла, даже несмотря на ослабленный потребительский спрос.

Олеся Дзюба, директор отдела стратегического анализа и планирования CBRE в России, так оценивает его нынешнее состояние: «Несмотря на экономические трудности, российский рынок предлагает очень выгодные арендные условия и «голодных» до всех типов товаров потребителей. Исторически ставки аренды в Москве были высокими, а чтобы попасть в лучшую локацию, нужно было постоять в очереди в листе ожидания. Поэтому ритейлеры видят текущие условия как окно возможностей для открытия магазина в лучшей локации по лучшей цене, которое может закрыться через 12–18 месяцев, так как предложение строящихся торговых центров иссякает, а новые проекты, еще не запланированные, будут реализованы не раньше, чем через 3–5 лет».

Благодаря 23 новым брендам в 2015 г. Мадрид впервые вошел в число наиболее привлекательных рынков. Многие ритейлеры заморозили свои планы расширения в Испании на период экономического кризиса, и это само по себе создало возможности для других брендов, сумевших воспользоваться привлекательными арендными ставками и вакантными помещениями на центральных улицах, предложение которых обычно ограниченно. Спрос привел к расширению исторических торговых районов в центре Мадрида и Барселоны.

В мировом рейтинге лидирует Гонконг, привлекший в 2015 г. 73 новых бренда (по сравнению с 58-ю в 2014 г.). Сингапур занимает с небольшим отрывом второе место (63 новых бренда, что ненамного выше показателя прошлого года), а лидер прошлого года, Токио, опустился на третье место вследствие замедления роста внутреннего спроса.

Темпы проникновения на рынки Северной Америки в 2015 г. значительно увеличились – с 3 до 13%. Сильные восходящие тренды таких показателей потребительского спроса, как занятость и перспективы создания новых рабочих мест, могут привлекать ритейлеров, рассчитывающих на долгосрочные перспективы роста в регионе.

В Канаде (Торонто) в 2015 г. появилось 26 новых брендов, а объем розничных продаж вырос на 3,2%. Ожидается, что в 2016 г. продажи вырастут еще на 4,5% – во многом это связано с многонациональным характером города, многочисленностью и разнообразием его жителей.

Наташа Пател, директор отдела исследований рынка торговых помещений в регионе, Европы, Ближнего Востока и Африки в СBRE, поясняет: «В целом международная активность в сегменте новых брендов выросла в 2015 г. незначительно: количество новых брендов на уровне городов увеличилось на 3,1%. Гонконг занял место Токио в качестве «самого востребованного ритейл-рынка». Несмотря на то, что замедление роста розничных продаж и расходов туристов вынудило некоторых ритейлеров рационализировать свои сети магазинов или уйти с рынка, резкая коррекция арендных ставок на основных улицах Гонконга создала значительные возможности для расширяющихся брендов на рынке, который в противном случае был бы для них недоступен. Тем не менее по мере того как экономический климат в Азии начинает испытывать влияние встречных ветров, ритейлеры продолжат искать новые рынки в стремлении расширить свои сети магазинов и извлечь выгоду, предлагаемую растущими экономиками, особенно на Западе и на развивающихся рынках Африки и Латинской Америки».

В глобальном масштабе 20% новых брендов относятся к сегменту общественного питания, за ними следуют предметы роскоши и деловая одежда (19%), одежда среднего ценового диапазона (18%) и спецодежда (17%). В 2015 г. предложение в сегменте кафе и ресторанов увеличилось в Азиатско-Тихоокеанском регионе – на 33%, в регионе Европа, Ближний Восток и Африка – на 14%, в Северной и Южной Америке – на 12%, причем все регионы стремятся к диверсифицикации состава арендаторов.

Марк Берлтон, руководитель направления по работе с арендаторами торговых площадей в регионе Европы, Ближнего Востока и Африки, дает такой прогноз: «По мере роста инвестиций в онлайн-платформы ритейлеры будут уделять все больше внимания портфелю торговых помещений с целью оптимизации географии и состава точек сбыта. Точки сбыта должны создавать привлекательную для покупателей среду с диверсифицированными каналами сбыта. На рынках, начинающих испытывать дефицит площадей, ритейлеры рассматривают альтернативные целевые розничные форматы, такие как магазины в транспортных узлах, расширяя сети магазинов, поскольку оптимальное сочетание точек сбыта в портфеле торговых площадей приобретает все большее значение. Торговые центры будут играть важную роль в создании возможностей для прихода новых брендов – собственникам придется репозиционировать активы таким образом, чтобы предложить потребителям более полный спектр развлечений, шопинга и питания, а также диверсифицировать традиционный состав арендаторов. Ресторанные бренды будут играть все более важную роль в создании торговых центров, поскольку потребители хотят посещать центры, способные удовлетворить все их потребности. Новые свежие концепции будут иметь ключевое значение для сохранения популярности торговых центров».

Ритейлеры были отобраны на основе различных источников, включая исследования, торговый оборот и присутствие брендов, международные и национальные каталоги компаний розничной торговли, а также оценки доминирующих ритейлеров на соответствующих рынках, предоставленные специалистами CBRE. На основе этих источников была составлена репрезентативная выборка из 334 ведущих международных ритейлеров. В отношении каждого из вошедших в выборку ритейлеров было проведен анализ с целью определить его присутствие в каждой из 61 страны и каждом из 191 города, вошедших в исследование.

Как отмечают аналитики международной консалтинговой компании Knight Frank, в I кв. 2016 г. 13 новых международных операторов вышли на российский рынок, что в 3 раза больше, чем в I кв. 2015 г. По их оценкам, 2016 г. ожидается активным с точки зрения выхода международных брендов на рынок России. Напомним, что в 2015 г. рынок пополнился 49-ю, в 2014 г. – 77-ю, а в 2013 г. – 45-ю новыми брендами. Позитивной тенденцией I квартала 2016 г. можно считать отсутствие громких заявлений об уходе иностранных операторов с российского рынка: международные торговые операторы не покидали рынок России. Для сравнения: в I кв. 2015 г. 3 международные розничные компании закрыли магазины в России. Всего в 2015 г. рынок покинули 11 международных брендов. Восемь из 13 новых международных торговых марок (62% от общего числа) – это fashion-операторы, специализирующиеся на продаже обуви, одежды или белья. Также на рынок вышло два оператора профиля «косметика и парфюмерия» (15%): американский бренд Urban Decay и южнокорейский Holika Holika. При выходе на московский рынок международные бренды по-прежнему рассматривают помещения в торговых коридорах в качестве площадок для открытия первых магазинов: так, 5 из 13 новых магазинов открылись в формате street retail. Для сравнения: в 2015 г. 11 международных сетей выбрали помещения street retail для премьеры своего бренда в России. Восемь из 13 новых брендов относятся к среднему ценовому сегменту, в премиальном сегменте вышло 3 торговых оператора. По стране происхождения лидируют европейские торговые марки. Два новых бренда Veta и Fujifilm в качестве города для старта выбрали С.-Петербург. Остальные операторы открыли флагманские объекты в столице. Кроме того, в Москве открылся первый столичный бутик Tardini (ранее бренд был представлен на рынке С.-Петербурга).

Более 20 новых брендов готовятся к выходу на российский рынок в I–IV кв. 2016 г. Например, о планах развития в России заявили Hofbrauhaus, Hunkemöller, Undiz, Lillapois и другие. Многие компании уже заключили договоры аренды в знаковых девелоперских объектах. Во II кв. уже состоялось и запланировано открытие первых магазинов операторов Newby London («Афимолл Сити»), Armani Exchange («Мега», «Авиапарк»), IL Gufo (ЦУМ). Также необходимо отметить, что в 2014–2016 гг. о планах экспансии в России заявляло около 50 международных компаний, в числе которых Carrefour, Cortefiel, F&F, Superdry, Family Mart, O, mybuns, Сonico Ice Cream Shop и другие. Многие из непредставленных на нашем рынке игроков считают Россию привлекательным регионом для развития.

«Многие девелоперы и арендаторы рассматривают этот год как переломный, поэтому любые позитивные новости являются важным индикатором развития рынка. Приятно, что, несмотря на сложное время, многие бренды рассматривают Россию как перспективный рынок для экспансии. Удачные открытия 2016 г. – KidZania в «Авиапарке», Armani Exchange в «Меге» и «Авиапарке» и т. п. – будут стимулировать арендаторов активнее развиваться и открывать новые магазины и форматы по всей территории России», – отметила Евгения Хакбердиева, руководитель отдела торговых центров, Knight Frank.